2026年2月1日

賃金と物価が上がらない「ゼロノルム」から脱却、日本経済は正常化!!

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

日銀の植田和男総裁は25年12月25日の講演で「賃金と物価がほとんど変化しない、いわゆるゼロノルム(社会通念)の世界に戻る可能性は大きく低下している」と発言し、今後も利上げを継続する方針を示した。物価の研究の第一人者である元東大教授、渡辺努氏の著書によると、賃金据え置きノルムは1990年代後半に形成された。95年前後、日本企業は中国など低賃金国との競争に直面した。そのなかで「雇用を守るために賃上げを抑える」という暗黙の合意が企業と労組の間に成立したという。労組は生活費が上がらないため賃上げを要求しにくい。企業は価格転嫁をしないため物価も上がらない。物価が上がらないので賃金も上がらないという賃金と物価の「ゼロインフレ・ゼロ賃上げノルム」が固定化した。日本企業は毎年価格を据え置くことを当然視するようになり、価格の硬直性が生まれてデフレ圧力を高めた。植田総裁は、このゼロノルムの世界に戻る可能性を否定したのである。日銀版の「デフレ脱却宣言」ともいえる。

東証株価指数のPBR(株価純資産倍率)はここ数年で大きく上昇し、日本株への評価が高まっている。かつてPBRはデフレ脱却を掲げた第2次安倍政権発足前の2011年末に1倍を割り込んでいたが、その後は上昇しても1.5倍台がレンジの上限になっていた。しかし、25年9月にはこの上限を突破し、25年12月末には1.7倍まで上昇した。緩和的な金融環境と積極財政による「高圧経済」を政策に掲げた高市早苗氏が、10月4日の自民党新総裁に就任したことが背景にある。高市政権は長く続いた「ゼロノルム」を打ち破ろうとしており、株式市場の追い風となっている。

デフレがもたらしたノルムは他にもある。デフレは円高、需要不足、雇用悪化、債務の実質価値増大をもたらし、企業は守りを固めることが優先事項となった。度重なる経済ショックも加わり、「キャッシュ重視」のノルムが生み出された。結果として、国内での設備投資や研究開発投資が抑制され、企業の稼ぐ力ともいえるROEが低迷することとなった。しかし、22年以降のインフレで、以前は難しかった価格改定も頻繁に行われるようになった。需要創出型のイノベーションよりもコスト削減を優先する「コストカット型経済」は過去のものになったと言えよう。インフレによる保有キャッシュの価値の目減りを避け、成長投資や株主還元を優先する傾向も強まりつつある。

株価の出遅れが目立つ大林組、AI関連で日産化学、富士電機に注目。

一方、近年の企業活動の最大の制約要因は「人手不足」である。ただ、「人口動態上の危機は不可避だ」という考えも変わるべきノルムである。むしろ、逆説的に日本にとっては大きなチャンスとなり得る。「人手不足」は、賃金水準の高い企業や産業への人材シフトを促し、生産性の向上につながる。企業は不採算事業の整理や事業・サービスの再構築を通じて収益性の改善をはかる動きを強めよう。さらに「人手不足」は企業がシステム化やAI・ロボットによる自動化を加速させる強力なインセンティブとなる。AIは「仕事を奪う敵」ではなく「人手不足を補う救世主」として歓迎される土壌が日本にあるといえる。「人手を介した十分なサービスが当然」というノルムは転換し、企業の自動化投資は一段と加速するだろう。

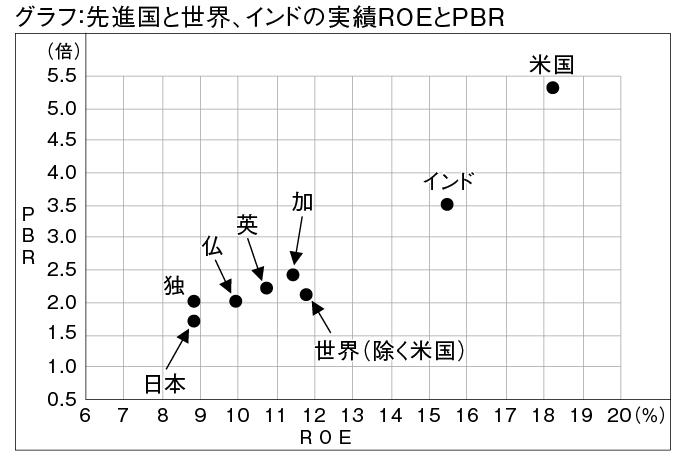

日本企業は好調な業績を背景にこれまで株主還元を拡充してきた。しかし、東証によると、日本の上場企業でROEが15%以上の企業の割合は19%と米国の61%、欧州の49%と比べれば依然低水準にあり、改善余地は大きい。今後見込まれるコーポレートガバナンス・コ—ド(企業統治指針)の改訂に向け、企業はキャッシュの使い道を再考し、適切な資源配分実現への動きを強めると予想される。日本企業のROEの上昇要因が、これまでの自社株買い中心によるものから、企業の成長投資による業績拡大(EPSの成長)要因が加わることになろう。日本企業のROEがフランス、イギリス、カナダ並みの10〜12%に高まれば、PBRは現状の1.7倍から2.0倍に評価されるだろう(グラフ参照)。25年12月末の日経平均の1株当たり純資産(BPS=2万9787円)をPBR2倍で評価すれば日経平均は約6万円と試算される。

26年の国内の投資環境はおおむね良好と考えられるが、上ブレ要因があるとすれば、解散総選挙だ。高市早苗政権への支持率が高いうちに解散総選挙をしたいとの声が自民党内では高いといわれる。解散があるとすれば、3月の予算成立・訪米後か、6月の通常国会会期末・G7サミット後か、秋頃かなどはわからない。ただ、高い支持率のうちに選挙となれば与党に有利であり、13年からの株高をもたらした安倍晋三政権の後継として、市場から期待されていることは確かだろう。

一方、海外要因は不確実性が高い。なかでもAIブームの加速からバブルそしてバブル崩壊、米国の金融政策と為替の円高である。まず、AIが日常生活に浸透し、企業の現場で本格的に活用されることで労働生産性が高まるのはこれからだ。AIバブルは当然警戒するが、利益の裏づけがあるうちはバブルとは言えないだろう。米半導体大手エヌビディアは好決算が続いても株価の上値が重く、むしろ急落リスクは縮小している。米ナスダック総合指数の上昇率は23年の43.4%から24年は28.6%、25年は20.2%へ徐々に鈍化、破裂する前にガス抜きは始まっている。

日銀の利上げは慎重に行われて次回利上げは7月頃に行われるだろう。米FRBの利下げはFOMCのドットチャートは26年1回だが、インフレの安定や住宅市場の低迷を考えると2〜3回実施される可能性が高い。FRB議長が交代してから最初の6月会合、そして7月会合もありうるだろう。日米金利差が意識され、為替の円高が1ドル=140円台まで進む場合、一時的に株式市場の売り材料となりそうだが、そこは投資チャンスとなろう。

参考銘柄は、事業環境が絶好調な建設株から、25年の株価上昇率が56%と大成建設(123%)と比べて大幅に出遅れている大林組に注目したい。次に今26年3月期上期決算時に通期の営業利益を過去最高の590億円(前期比4%増)、年間配当180円(前期174円)と従来計画を上方修正、AI半導体向けなど先端・最先端半導体向け半導体材料の大幅拡大を計画する日産化学、データセンター向け電源装置などAI関連が業績のけん引役となっている富士電機に注目したい。

(1月20日記)