2025年10月30日

インフレによって日本の財政収支と政府債務残高は大きく改善。

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

日本の財政への懸念が引き続きメディアで強調されている。これまでの日本は低金利環境に支えられてきたが、日銀が利上げ局面に入ったことで、いよいよ国債費の増加が他の歳出を圧迫し、財政の柔軟性を損なうとの見方もある。しかし、意外にも足もとで日本の財政は大きく改善している。25年1〜3月期の資金循環統計によると、政府部門の資金過不足(財政収支に近い概念)は、季節調整値でGDP比▲0.5%に改善した。いわゆるアベノミクスのもとで日本経済が好調を維持していたとされる2013〜19年の平均値がGDP比▲3.3%、ユーロ圏の財政規律協定がGDP比▲3%以内であることを踏まえれば、日本の財政収支は健全な水準まで回復していると言える。

財政赤字だけでなく、債務残高も減少している。政府部門の金融負債(債務残高に近い概念)は21年以降1400兆円程度で安定しており、GDP比でみると22年7~9月期の257%から25年1〜3月期は227%まで低下している。依然200%を超えているが、3年間の低下ペースはきわめて早い。政府の資産を差し引いたネット債務残高のGDP比は20年のピークからおよそ4割も減少するなど、早いペースで低下している。

日本の財政改善の進展をもたらしている大きな要因は言うまでもなくインフレである。ここ3年ほど日本の消費者物価指数は日銀の物価安定目標である2%を大きく上回るペースで上昇している。基幹3税と呼ばれる消費税、所得税、法人税は値上げ、賃上げ、好調な企業収益によりいずれも増加しており、税収の大幅な増加をもたらしている。同時にインフレは政府債務の削減にも大きく寄与している。足もとではとくに長期の国債金利が上昇しているものの、過去に発行した低金利の国債によって金利負担が抑えられている。24年度の名目GDP成長率はプラス3.7%となり、内訳は実質GDP成長率がプラス0.8%だったのに対し、GDPデフレーターはプラス2.9%であり、名目成長の大部分をインフレがもたらした。インフレは税収の増加と政府の債務である国債の保有者に対する実質的な負担増の両面を通じて、政府債務の削減に寄与している。これは「インフレ税」と呼ばれ、歴史的にも多くの国でみられてきた現象である。ようやく日本も正常な経済に移行したということである。今年4〜8月の累計で海外投資家は日本株を6兆円以上の巨額な買い越しとなったが、財政収支の健全化が隠れた買い材料となっている可能性がある。

問題はインフレ税が国民の生活水準を圧迫していることである。インフレによって消費税が増加し、賃上げにより所得税や社会保険料の負担も増えている。額面給与で測られる毎月勤労統計の実質賃金が減少傾向にあるため、税・社会保障負担を控除した手取りは物価対比で一段と減少している。家計の景況感は過去最低水準で、GDPの半分を占める実質家計消費は横ばい圏の動きとなっている。9月28日、国民生活に関する内閣府の世論調査の速報値が公表され、政府に力を入れて取り組んでほしいこととして「物価対策」が3年連続で最も多くなった。10月中旬に誕生する新政権の最大の課題は国民の生活水準改善である。秋に補正予算が組まれ経済対策が実施されるだろう。拡張財政を懸念して日本国債の格下げを警戒する向きがあるが、格付け会社は世界の国債を横断的に見て判断しているため、こうした国際標準的なデータで判断すれば、懸念する必要はないだろう。S&Pグローバルレーティングは7月31日、日本のソブリン格付けについて、「今後2〜3年で格下げにつながるとは考えていない」としたリポートを公表している。

来期の企業業績は2ケタ前後の増益へ。日本マクドナルドなどに注目。

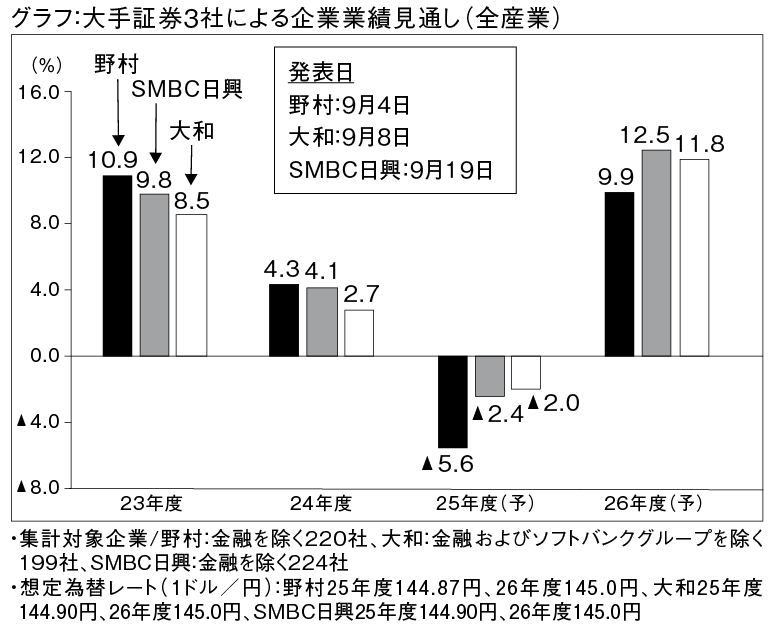

9月に大手証券の企業業績見通しがまとまった(グラフ参照)。3社の今25年度の全産業ベースの経常利益は前期比2.0〜5.6%の減益見通しだ。一方、来26年度は2ケタ前後の増益が見込まれている。このうち大和証券の来26年度経常利益見通しは前回6月の前期比10.3%増の53.4兆円から、今回は同11.8%増の53.9兆円と伸びが加速し、過去最高益の更新が見込まれている。10月下旬から3月決算企業の9月中間決算発表が本格化するが、さらなる日本株上昇には今26年3月期の中間決算を波乱なくポジティブサプライズ気味に通過することや、来27年3月期業績の2ケタ増益の確度が高まる必要がある。それには、米国景気が再加速することが必要不可欠となるだろう。

米ISM製造業景況感指数は8月まで6カ月連続で好不況の分岐点である50を下回るなど製造業のセンチメントは悪化したままだ。過去の「予防的利下げ」局面では、利下げをきっかけとしてISM製造業景況感指数の反発が見られたが、今回の利下げで景気サイクルの再加速による長短スプレッドの拡大も期待でき、米国金融機関の貸し出し態度の緩和化と設備投資需要の拡大が期待される。短期的には米国景気の再加速自体が、26年のFRBの利下げ見通しの修正を通して日本株の調整リスクにつながる可能性はあるが、基本的に米国での設備投資需要の回復をドライバーとした景気の再加速は日本株に明るい材料だ。

インフレが続く環境下では、預金などの資産は実質的な価値が目減りする可能性があり、資産防衛が重要だ。インフレによる購買力の低下を避けるためには、株式などのリスク性資産を適切に保有することである。実物資産や企業収益に連動する資産はインフレに対する一定の防御機能を持つからだ。

外食大手の日本マクドナルドHD(2702)は、ワクワク感やお値打ち感の訴求戦略が奏功し、39四半期連続で既存店売上高が伸長しており、外食セクターにおける出遅れ感も強く、株価の上昇余地が大きいと考えられる。ダイフク(6383)は米国の自動化投資など設備投資関連として注目される。業績は半導体関連の伸長や全事業において適切な価格転嫁を進め、コストダウン効果などで直近の利益率は過去最高水準にある。収益性改善のトレンドと最高益更新が続くと予想され、投資妙味は大きそうだ。

都心5区のオフィス空室率はコロナ禍で21年6月に6%台に乗せたが、その後徐々に改善が進み、8月は2・85%まで低下した。都心のオフィスビルに強い住友不動産(8830)は国内のオフィス賃貸が引き続き堅調。六本木の再開発が控えるほか、インドでのオフィス開発も進み、収益の多様化が進む見通し。PERは13倍台と割安な水準にある。

(10月20日記)