2025年8月28日

TOPIXが最高値更新。好調な内需株指数に外需株指数が猛追

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

日米両政府が関税交渉で合意した翌日の7月24日、東証株価指数(TOPIX)は2977.55ポイントと24年7月11日に付けた2929.17を上回り、約1年ぶりに過去最高値を更新した。日経平均は取引時間中に4万2065円まで買われたが、昨年7月の過去最高値(4万2224円)には届かなかった。東京エレクトロンなど値がさ株の水準訂正が遅れているため、NT倍率が14.1倍と前回の最高値時の14.4倍より低下していることが指数の明暗を分けた。

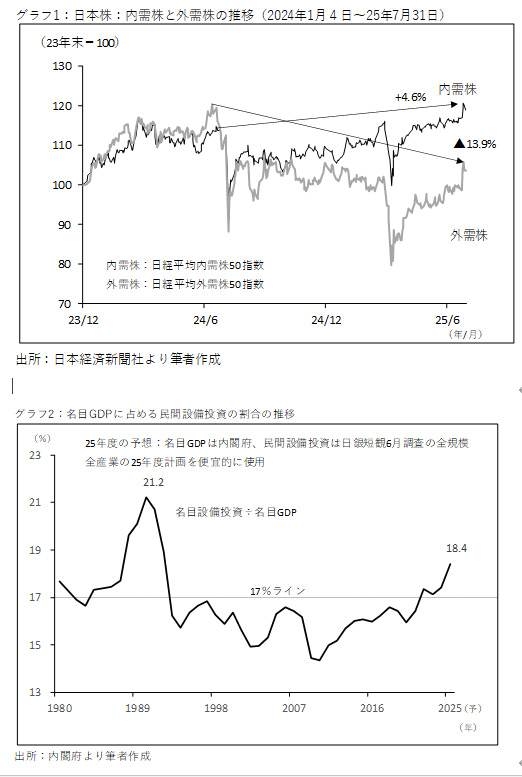

日本経済新聞社は日経平均外需株50指数(日経平均のなかで海外売上高が相対的に高い50銘柄)と内需株50指数(同国内売上高が高い50銘柄)を毎日公表している(グラフ1をご参照下さい)。日経平均が最高値を付けた24年7月11日と比較すると、内需株50指数は今年3月11日に過去最高値を上回り、7月末時点では最高値から4.6%上昇している。一方、外需株50指数は4月のトランプ関税ショック時に最高値から33%も下げたが、ナスダック総合指数の過去最高値更新や、日米関税合意などを受けて内需株を猛追している。しかし、7月末時点では最高値からは13.9%下落している。グラフを見れば、日経平均が一段高に向かうには電機、自動車といった外需株の回復がカギを握っていることがわかる。

内需株が好調な背景は実体経済を反映している。25年1〜3月期の実質経済成長率は前期比年率換算で▲0.2%のマイナス成長となった。ただし、内需はプラス3.3%、対して輸出は同▲2.2%と対照的な結果となった。個人消費(同プラス0.6%)、住宅投資(同プラス5.6%)、設備投資(同プラス4.4%)といった民間最終需要は総じて好調だった。なかでも民間設備投資は4四半期連続の前期比プラスを記録しており、好調ぶりが際立っている。

日本経済新聞社が7月25日に発表した今25年度の設備投資動向調査では、全産業の計画額は前年度実績比12.4%増の34兆2663億円と2年連続で過去最高を更新する見通しだ。製造業が同10.1%増に対して、非製造業は同15.8%増と内需系が多い非製造業の伸び率が高い。投資目的のトップに「省人化」が浮上するなど企業のデジタル化投資が加速していることが背景にある。現場では人手不足が深刻な経営リスクになっており、労働集約的な小売業や食品メーカーなどは業務の効率化が急務となっている。老朽化した基幹システムの刷新やサイバーセキュリティーなど、事業継続と成長を見据えた投資も活発だ。今年4月以降の日本株の好調は設備投資を中心とした内需の強さに支えられた動きと評価できる。

設備投資に関して興味深いデータがある。1980年以降のGDPに占める民間設備投資の割合(グラフ2をご参照下さい)をみると、86年から91年にかけてのいわゆる不動産バブル期に同比率は一時20%を上回ったが、その後は20年頃まで14〜16%台で推移し、17%を上回ることはなかった。しかし、22年以降は深刻な人手不足を背景とした省人化・効率化投資ニーズの高まりなどを背景に同比率はバブル期以来の17%超えを実現、25年は18.4%まで高まる見通しだ。

アサヒGなど明確な経営戦略で企業価値を高める企業に注目

設備投資の拡大は好調な企業業績にも裏付けられている。法人企業統計によると、前24年度の経常利益(金融を除く全産業)は前の年度比7.3%も増加した。23年度のプラス14.6%からは減速したものの、4年連続の増加である。利益の増加が設備投資の原資となるキャッシュフロー(内部留保+減価償却費)を押し上げ、設備投資の拡大を後押しした。日本経済はインフレ経済に移行し、金融政策の正常化を経て「金利のある世界」に復帰したが、日経の設備投資調査を見てもわかる通り、金利の上昇は設備投資の拡大を阻害していない。現在は、設備投資の中長期的な拡大と整合的な「金利のある世界」といえる。

金融庁は6月30日、「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」を公表した。同プログラムで印象的だったのは、金融庁が日本企業の現預金の過剰なほどの保有を問題視し、「投資などのための経営資源の配分に関し、現状の資源配分が適切かを不断に検証しているか、例えば現預金を投資などに有効活用できているかの検証・説明責任の明確化を検討している」とした点である。日本企業に対して、現預金を含むキャピタルアロケーション(資本の配分)戦略の開示拡充を目指すことが示唆されており、一歩踏み込んだアプローチといえよう。

企業の資金余剰の状況(ISバランス)をみると、日本企業の貯蓄投資差額は2000年以降、貯蓄超過(資金余剰)が続いている。直近は縮小傾向にあるが、多くの国では、20年以上にわたり企業部門が資金余剰という状態にはなく、この四半世紀に日本企業の資本配分がいかに異質だったかがわかる。現在、日本企業の現預金は約367兆円とGDPの6割も占める。デフレならまだしも、インフレ経済に移行した以上、現金はもはや魅力的な選択肢ではないというのが、金融庁の見解である。ちなみに、米モルガン・スタンレーのリサーチチームはキャッシュを生まない資産を活用するだけで、日本企業のROEは現在の9%から13%まで向上する可能性があると分析している。

経産省の産業構造審議会の価値創造経営小委員会は5月30日、株主還元に偏重した過度な自社株買いよりも、将来を見据えた投資に利益還元した方が企業価値の向上に資すると指摘、「成長投資」を促す提言を発表した。インフレへの転換で投資チャンスも増えている。キャピタルアロケーション戦略では自社株買い・増配といった株主還元と、成長のための設備投資が両輪で増えるのが理想である。経団連も今年1月、国内設備投資を30年度に135兆円(23年度は102兆円)、40年度に200兆円とする意欲的な目標を掲げている。米国の相互関税や政局など不透明要因が多いが、民間最終需要を支えに日本経済は粘り腰をみせそうだ。

不透明な事業環境を乗り切る経営戦略とそれを実践し、中長期的に着実に企業価値を高めると期待される企業に注目したい。増配や自社株買いの計画など資本効率改善への取り組みが評価されるアサヒグループHD、事業体質の改善を終え、守りから攻めの経営に転換した花王、ヒト型ロボットを活用し、工場の完全自動化へ挑戦するダイフクに注目したい。

(8月8日記)