2023年10月26日

時価総額が大きい割安な業種へ物色が広がり、TOPIXが上昇。

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

今年の東京株式市場は堅調に推移している。9月末時点の年初来騰落率は日経平均、TOPIXともプラス22%と米国市場(S&P500種プラス12%)を上回る。ただし6月までは日経平均が同プラス27%とTOPIX(同プラス21%)を上回っていたが、7〜9月期に限定すると日経平均がマイナス4%であるのに対して、TOPIXはプラス2%と日経平均をアウトパフォームしている。TOPIXは9月19日に、1990年以来、約33年ぶりの高値を更新したが、日経平均は7月3日に付けたバブル後の最高値(3万3753円)に届いていない。

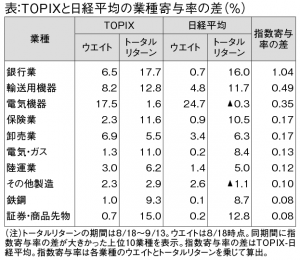

TOPIXが堅調に推移している理由は3点ある。①株式市場における物色の広がり、②業績改善への期待感、③東証の株価を意識した経営への要請に応えている企業への評価の高まりである。表は業種別トータルリターンを、TOPIXと日経平均の指数寄与率の差が大きい順に並べている。1位は銀行、2位が輸送用機器である。例えば銀行は時価総額が東証33業種分類のなかで6番目に大きいが、株価水準が低い銘柄が多い。このため時価総額の指数であるTOPIXの指数ウエイトは6.5%と高いが、単純平均型で算出される日経平均の指数ウエイトは0.7%しかない。日経平均よりも指数ウエイトが高い銀行、輸送用機器、保険、卸売、電気・ガスなどの上昇がTOPIXの上昇に寄与している。

物色の幅が広がった背景は株価の割安感である。TOPIXがバブル後の最高値を更新した前営業日(9月15日)までの年初来騰落率は、TOPIXがプラス28%だが、それを上回った業種は①鉄鋼(同+64.0%)、②鉱業(同+61.3%)、③輸送用機器(同+53.9%)、④卸売(同+47.4%)、⑤電気・ガス(同+43.5%)、⑥建設(同+39.5%)、⑦海運(同+39.4%)、⑧銀行(同+39.4%)、⑨石油(同+38.1%)、⑩機械(同+36.1%)の10業種だ。8月末で株価純資産倍率(PBR)1倍割れの業種は13業種あったが、うち①、②、⑤、⑦、⑧の業種が年初来騰落率でTOPIXを上回った。加えて9月末の中間配当狙いの買いも活発だった。株価が配当利回りからみて魅力的な銘柄は鉄鋼、卸売(総合商社)、建設、銀行株に多くみられる。

東証の資本効率・株価を意識した経営要請もあり、中長期的に日本の株高基調に変化なし。

2点目は業績見通しの改善への期待だ。例えば銀行は金利上昇を背景とした収益改善期待に加え、プロジェクトファイナンスなどのビジネスが収益につながっている。輸送用機器は大手自動車メーカーで半導体などの供給不足の改善や日本を含む各販売地域における車種構成の見直し及び、一部の新車価格の見直しが直近の決算で確認された。さらに、上述のTOPIXの上昇率を上回る上位業種のうち、鉄鋼、機械など製造業は円安メリットも追い風だ。

3点目は東証の要請に対する取り組みの違いである。東証は8月29日、今年3月に東証が要請した「資本コストや株価を意識した経営の実現に向けた対応」を受けての上場企業による開示状況の集計結果を公表した。プライム市場に上場する1235社のうち東証の要請を受けて「取り組みなどを開示した」が20%、「開示を検討中」が11%、両項目を合わせて31%となった。

これをPBRと時価総額の水準別に見たところ、PBR1倍未満かつ時価総額1000億円以上のグループは両項目を合わせて45%だった。一方、PBR1倍以上かつ時価総額250億円未満では両項目合計で15%となっており、開示姿勢に明確な格差がある。さらに開示の状況を業種別にみるため、縦軸に開示率、横軸に平均PBRを置くとPBRの低い業種の開示が進展している。例えば平均PBRが0.5倍前後の銀行の開示率は平均70%、PBR0.5〜0.7倍の鉄鋼、電気・ガス、海運、鉱業、輸送用機器などは開示率が平均を上回っている。企業価値からみて市場からの評価が低い企業のうち、時価総額の大きい大企業を中心に情報公開が着実に進展していることがわかる。

さて、株式市場はいよいよ年度後半戦に入った。最大のポイントは10月31日〜11月1日に開かれる米FOMCである。利上げが3割、据え置きが7割の予想(9月末時点)であるが、米FRBはタカ派姿勢を維持しそうだ。その背景には賃上げによる根強いサービスインフレのもとで、手綱を緩めて株価上昇が進むと景気が過熱する恐れがあるためだ。もっとも米国市場は8月、9月に割高感の修正が進んでいる。米S&P500種は8月に前月比マイナス1.8%、9月には同4.9%と今年最大の下落率となり、「9月は下落しやすい」というアノマリー通りの展開となった。続くアノマリーは「10〜12月を平均した上昇率は、他の3カ月平均と比べて高い」ことから、9月を起点とすると12月に向けて上昇する傾向が見て取れる。

一方、日本固有で見れば年末に向けて明るい材料が多い。まず、7〜9月期の業績に対する期待が高まろう。製造業では、①円安による輸出企業の利益押し上げ効果、②半導体不足の緩和による自動車などの生産回復、③昨年の利益圧迫要因だった原材料価格や海上運賃の下落などが挙げられる。一方、サービス業に関しては①人流の回復による輸送需要の増加、②外食や旅行需要の回復、③富裕層や訪日外国人による活発な高額消費・コト消費などがある。さらに経済対策・補正予算に関する思惑など株価材料も豊富である。

10月2日に公表された日銀短観9月調査の業況判断DIは「大企業・製造業」がプラス9と前回6月から4ポイント改善、「大企業・非製造業」はプラス27で前回から4ポイント改善し、なんと約32年ぶりの高水準となった。これを先取りする形で9月にTOPIXがバブル後の高値を付けたことは、株式市場は先見性を発揮したといえる。また今23年度の設備投資計画は全規模全産業で前年度比13.0%増へ上方修正され、9月中間決算発表を前に期待できる内容だった。

原油市況上昇が業績の追い風になるINPEXは今23年12月期の配当は12円増の年74円の計画で来期も減配しない意向を示す。ホンダは今24年3月期の営業利益は過去最高の1兆円の計画。二輪車の販売好調と四輪事業も挽回生産で米国を中心に販売増を見込む。インバウンド消費で関西圏への旅行需要が高まればエイチ・ツー・オーリテイリングにとって追い風になる。総合ディスプレイ大手の丹青社や乃村工芸社は、リオープニング効果で店舗の改装需要が増加している。

(10月20日記)