2023年2月25日

低PBR企業に改善策を迫る東証の要請が株価を後押し

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

インフレ進行、賃上げできるか否かで企業間格差が拡大、上場企業の半分近くが”解散価値以下“の現実を修正へ

日本もインフレの波が押し寄せ、賃上げできる企業は「勝ち組」の評価へ

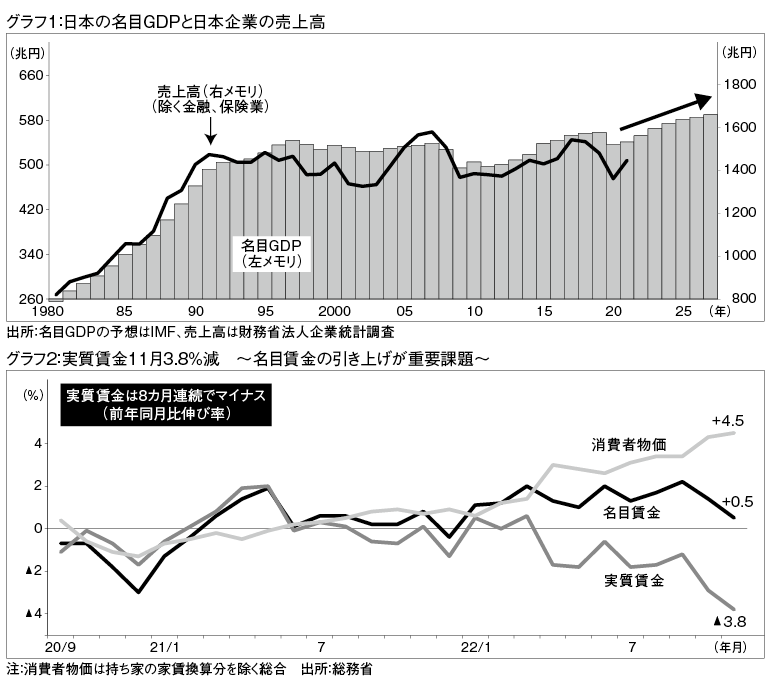

国内総生産(GDP)には名目値と実質値がある。名目GDPは実際に取引されている価格に基づいて推計されるため、物価変動の影響を受ける。一方、実質GDPはある年(基準年)の価格水準を基準として、物価変動要因が取り除かれている。 このため、物価が安定している局面は実質GDPが重視されやすいが、インフレ局面では価格上昇が反映される名目GDPも重視すべきと考える。実質値と名目値の違いをパン屋さんの経営で考えてみたい。1年目はパンが1個100円、10万個販売し、年間の売上高は1,000万円だったとする。2年目は小麦粉など原料高で1個110円に値上げしたが、幸いにして周辺の再開発でマンションが建設され、販売数量は20万個に倍増、売上高は前年比2.2倍増の2,200万円に増えた。しかし、実質値ベースでは値上げ分は考慮しないで販売数量の増加のみを反映するので、売上高は同2倍増の2,000万円と考える。この事例からわかるように企業業績は実質値で考えるのは現実的ではなく、売上高も利益も名目値で考える。ただし、経営者としては、デフレの時代は値下げしてでも販売数量を伸ばして売上高を増やす、実質ベースの考えが重視されやすい。ところがインフレの時代になると、昨年来の食料品や生活用品の値上げラッシュの動きからわかるように、コストアップ分を値上げして売上高を確保する経営が採られるだろう。インフレの時代は名目値がより重視されやすいといえる。IMFによると、日本の名目GDPは2021年の541兆円から27年には590兆円に増える見通しだ。名目GDPと連動する法人企業統計ベースの売上高(金融・保険を除く)も連動して増加すると考えられる。インフレは価格上昇分だけ売上高を押し上げるため、業績面ではプラスに働き、株式市場にはプラス要因だ。

もう一つ事例を挙げると、2022年11月の日本の実質賃金は前年同月比3.8%も減った。賃金の実質水準を算出する指標となる物価が11月に前年同月比4.5%上がったことが主因で、実質賃金の下落幅は消費増税後の14年5月(4.1%減)以来8年半ぶりの大きさになった。家計の購買力低下に直結するため、政府は経団連などを通じて企業に賃上げを求めると同時に、政府としても賃上げを後押しする政策を最優先しなければならないことがわかる。目安としては今年の春闘で連合が目指す5%程度の賃上げが実現すれば実質賃金はプラスになる。

日本は20年以上にわたって賃金が伸び悩み、欧米主要国との差も広がった。経済を持続的な成長軌道に乗せるためにも2023年を持続的な賃上げの出発点にすべきだろう。実際に大手企業でも賃上げ機運が高まっている。ファーストリテイリングは今年3月から正社員(8,400人)を対象にした賃上げを実施すると発表した。年収ベースで最大で約40%アップする見込みだ。サントリーHDは6%の賃上げを表明した。グローバル企業は物価高騰に加え、賃上げを実施しないと優秀な人材を確保できなくなるとの危機感が背景にある。ファーストリテは記者会見で、海外のグローバル企業に比べると年収が見劣りするため、国際的な人材獲得競争に負けない待遇が必要だ、とコメントしている。

21年度の法人企業統計によると企業の現金・預金は281兆円と10年前の1.7倍となったが、労働分配率は低下傾向にある。日銀が言うように仮に現在がインフレのピークとしても、米中対立・台湾問題、世界のデカップリング(分断)によるサプライチェーン再構築、脱炭素など構造的なインフレ要因が台頭しており、2021年以前のようにディスインフレに戻る可能性は低い。とくに日本ではコロナ禍からの需要回復と人手不足が最低賃金引き上げを通じて物価上昇圧力を高めると考えられる。大手スーパー、イオンがパート約40万人の時給を平均7%引き上げるとの報道があった。日銀が目指すインフレ2%程度の時代が到来するのではないか。また円安の進行や海外と比べた賃金格差で、世界の製造拠点として日本が相対的に魅力的になっている。世界的半導体メーカーである台湾積体電路製造(TSMC)の熊本進出で、九州で優秀な人材は売り手市場となり、賃金引き上げ競争が起きている。いつ来るかわからない経済危機に備えて内部留保を蓄えるばかりだった日本企業の財務戦略は転換点を迎えているといえる。

インフレは企業業績にプラスに働くと述べたが、日本のすべての企業が順調に値上げを実施し、業績が拡大できるほど甘くはない。一般的にインフレが企業業績に与える影響は、物価上昇で貨幣価値が下落すると、消費者は買い急ぎ、物価がさらに上昇する。物価の低迷が長く続いたため、一部の企業は値上げに慎重になり、事業収益が圧迫されて業績が悪化するケースも十分ありうる。コストアップの分を着実に価格転嫁できる市場シェアの高い企業は好業績を維持できる。こうした企業は思い切った賃上げに踏み切り、優秀な人材を確保できることになる。インフレの時代には企業間格差が一段と広がり、株式市場では「勝ち組企業」として評価されることなる。顧客ニーズを満たす商品・サービスを追求し、選択と集中することで高価格帯の土俵で勝負できる企業や、高いブランド力、有力な特許、強固な販売網など競争優位の無形資産を裏付けに市場シェアが高い企業などは株式市場で注目されるだろう。これらはクオリティ銘柄(またはプレミアム銘柄)としてグローバルファンドなどから注目されるだろう。

東証が上場企業に資本効率の向上→PBR1倍割れ状況の改善を求める

日本の企業が改革を迫られるのはインフレだけではない。近い将来の日銀の政策変更にも重大な影響を受ける。昨年12月の長期金利の変動許容幅拡大は事実上の利上げであり、追加的政策変更があれば企業の借り入れコストは一段と上昇していくだろう。企業は借入金や資本の調達コストに収益が届かない不採算ビジネスから撤退し、自社が得意とするコア事業に経営資源を集中させる経営手腕が試される。

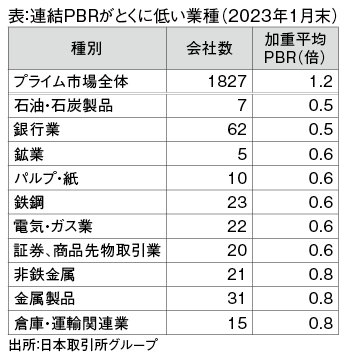

経営には向かい風のデフレの時代は株価が割安に放置されても、「モノ言う株主」(アクティビスト)に株式を買われた一部企業を除き、それほどプレッシャーはなかったが、今度は違う。東証は2023年春にも株価が1株当たり純資産の何倍に当たるかを示すPBR(株価純資産倍率)が低い企業に対し、改善策などの開示拡充を求める方針だ。東証はプライム市場を「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」と定義している。PBR1倍割れのプライム企業は、時価総額1,000億円以上で292社、1兆円以上で47社もあり、全体でも半数近くが1倍を下回っている(1月27日時点)。東証は1月10日に開催した、市場再編の改善点などについて検討する「市場区分の見直しに関するフォローアップ会議」(第6回)で、PBRが継続的に1倍を割る上場企業に対して改善策や進捗状況を開示するよう要請する案を示した。継続的に1倍を割る企業には「強く要請する」としており、企業は資本効率の向上を図って株価を上昇させ、PBRを引き上げる対応を迫られるだろう。23年春にも実施される見通しだ。

PBRはPER(株価収益率)とROE(自己資本利益率)の掛け算で算出される。PERが一定ならばROEを高めればPBRは上昇する。ROEは分子の利益を引き上げるか、分母の自己資本を小さくすれば改善する。経営指標で言えば売上高利益率(当期純利益÷売上高)や総資産回転率(売上高÷総資産)の改善、財務レバレッジ(総資産÷自己資本)の引き上げが求められる。利益率を高めるには高機能製品の強化など量(安売りをやめて)から質への転換を図る必要がある。時間がかかるが避けて通れない道だ。総資産回転率を高めるには不採算事業からの撤退による不稼働資産の圧縮などが考えられる。財務レバレッジは自己資本比率の逆数で計算される。総資本に対して自己資本の比率が下がれば、財務レバレッジが上がる。自己資本比率が高いと他人資本への依存度が小さいので安全で優良企業と評価されがちだが、設備投資や先行投資が少なく、積極的な経営姿勢に欠けていると言うこともできる。株主還元の一つである思い切った自社株買いで自己資本を減少させて財務レバレッジを高める方法などが考えられる。

このようにインフレが企業経営を変えるが、東証の市場改革第2弾も上場企業にこれまで以上に改革を迫る見込みだ。多くの低PBR銘柄の株価水準の修正は株式市場を下から押し上げるパワーとなるだろう。

(2月16日記)