2023年1月6日

23年相場は経済戦争の休戦と利下げなら18→19年型が再現へ

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

2022年の米金融市場は記憶に残る年となりそうだ。安全資産であるはずの米国債の価格が1年足らずで15%も下落したのだ。米FRBが米国のインフレ見通しを読み誤り、政策金利(FF金利)を22年3月の0.25%から11月に4.0%まで急激に引き上げる過程で米長期金利が急上昇(相場は下落)したことが要因だ。1805「年の創設以来、200年以上にわたり富裕層の財産を守り続けてきたスイスのプライベートバンク、ピクテによると、これほどの米債券相場の下落は過去100年間で一度もないという。FRBは市場とのコミュニケーションにも失敗したといえる。

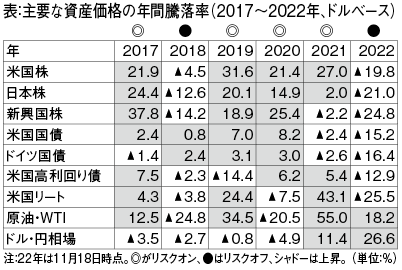

表は過去6年間の主要な資産価格の年間騰落率を示したもの。22年(11月18日時点)は原油(WTI)とドル・円相場を除き、すべて2ケタ、それも20%前後の大幅な下落となるなど極めて厳しい運用環境だった。ちなみに22年の日本株は堅調だったが、グローバルで比較するため表のようにドルベースに換算すると米国株並みに下落している。ドル・円相場が同期間に約27%も上昇(円の価値が下落)しているためだ。日本人がドル建て資産に投資した場合、円に換算する際に円安分は嵩上げされる。逆に言うと、今後円高に反転した場合、ドルベースは変わらなくても、円換算値は下落するので、外貨建て投信の基準価額変動には注意が必要だ。

さて、表に戻ると22年の米国債の価格は▲15.2%と米国株の下落率(▲19.8%)と大差がない。一般的に株式が下がれば債券が買われるという分散効果がまったく効かない年だった。

過去6年間でリスクオフとなったのは18年以来だ。17年は1月に共和党のトランプ米大統領が就任し、同年12月に10年間で1.5兆ドル規模の大型減税案を成立させたことを受け、マーケットはリスクオンとなった。18年は米国の対中制裁関税を発端に米中貿易戦争が激化、おまけにFRBの利上げが18年に4回も実施され、米景気後退が意識されるなど運用には厳しい環境でリスクオフとなった。19年は一転して米中貿易戦争の休戦、FRBが3月に利上げ見送りを表明し、7月以降は実際に利下げとなったことを好感、米国株が30%以上も上昇するスケールの大きいリスクオンとなった。「(経済)戦争の休戦」と「利下げ」がキーワードとなるが、仮に23年に戦争の休戦と利下げが実現すれば「18年→19年型」相場の再現も夢ではない。プーチン大統領とパウエルFRB議長がカギを握っているといえる。

卯年から巳年まで高パフォーマンスの黄金の3年がスタート。

2023年の十二支は卯年であるが、景気悪化により停滞することが多い丑年(21年)、寅年(22年)の後に迎える卯年は、日経平均も上昇が拡大することが多い年回りである。1949年以降、卯年は年間平均騰落率が+16.4%(4勝2敗)、辰年は同+28.0%(4勝2敗)、巳年は同+13.4%(4勝2敗)と高パフォーマンスが続く黄金の3年に向かう初年度だ。

ただし、このシナリオが実現するために2つのハードルがある。第1に米国のインフレとFRBのスタンス、第2に金融引き締め2年目に入る米の景気・企業業績だ。

23年は米国のインフレ率が1〜3月中にいよいよ前月比で落ち着き始めることで、FRBによる利上げの年央までの打ち止めが織り込まれる金融市場の転換点が到来しそうだ。転換点の到来は必ずしも株式・債券価格の一直線の上昇をもたらすものではないが、株式などのリスク資産にはリバウンドの動きが強まると予想される。22年12月と23年2月のFOMCでの利上げを経て、市場が注目するターミナルレート(最終利上げ到達点)は4.75%から5.0%の間でピークを打ち、23年12月からの利下げを年央から織り込むイメージだ。米国では経験則として利上げ終了時に長期金利低下と株高が同時に起こる傾向があり、利上げ打ち止め後の米長期金利の動きがポイントになる。

第2は企業業績の動向だ。過去12回の米景気後退局面のS&P500種は、その前の高値から景気後退時の最安値まで平均で31%下落している。ただし、ITバブル崩壊時やリーマン・ショック時など深刻な不況になると、株価は50〜60%下落することもある。今回は22年1月に付けた史上最高値から同年10月の安値まで最大27%下落、通常の規模の景気後退は織り込んだといえる。

株価はEPS(一株当たり利益)とPER(株価収益率)の掛け算で決まる。米S&P500種予想PERが22年年初の25倍から10月に17倍台まで下落したが、予想EPSは同年6月のピークから11月時点で4.6%の減少にとどまる。つまり、これまでの株価下落の大半はPERが要因と説明できる。過去の事例では深刻な景気後退時に予想EPSはピークから20〜30%も下落するが、今回の米景気後退は軽微であると市場は織り込んでいるようだ。確かに足もとの減益要因はドル高と原材料などコストアップが中心で、需要の低下(売上げ減少)は起きていない。23年のS&P500種の予想EPS(アナリスト予想の平均)は22年予想比で4.9%増える予想となっている。今後の株価を見るうえでアナリストのEPS見通しが下方修正されるか、否かがポイントだが、そのカギは売上高にあり、それは米経済の7割を支える個人消費動向に依存する。貯蓄とフローの収入(労働市場)がカギを握る。FRBのデュアル・マンデート(2つの法的使命)のうち、今は「物価の安定」が最優先課題だが、ゴールが見えてきたら、もう一つの「完全雇用(雇用の最大化)」を目指すと考えられる。引き締め過ぎによるオーバーキルを回避するため、インフレ抑制のメドがたったら22年の利上げとは逆に、素早い利下げが実施されると予想される。ただ、アナリスト予想が大きく下方修正される事態はリスクシナリオだろう。

高機能商品の販売拡大と速やかな価格転嫁によるコスト増分の相殺に成功しているヤクルト本社と味の素、日清食品HD、為替の円安効果に加え、高付加価値な新製品投入をテコに値上げ効果が出ているコマツ、資源高メリット以外に穀物や肥料、農業資材、電力ビジネスなど主に海外の非資源分野の拡大で過去最高益更新が予想される丸紅に注目したい。

(12月16日記)