2022年12月2日

4回連続で0.75%利上げしたが、すでに相場は景気後退を織り込み済み。

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

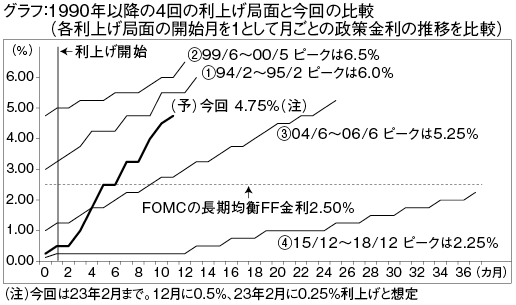

米連邦準備理事会(FRB)は11月2日の連邦公開市場委員会(FOMC)で0.75%の利上げを決めた。通常(0.25%)の3倍の利上げ幅で、6月に1995年以来約27年ぶりに実施してから4会合連続となった。FF金利の誘導目標は3.75〜4.0%と2008年1月以来、約14年半ぶりの高水準だ。記者会見したパウエル議長は利上げペースの減速を示唆しつつ、利上げ終了時に到達する金利水準はより高くなるとの見通しを示した。市場は12月にさらに0.5%利上げを予想している。実施されれば3月の利上げ開始以降、9ヵ月で政策金利は4%ポイント以上引き上げられる異例のスピードだ。しかも、この水準はFRBが景気を過熱も冷やしもしないと考える長期均衡FF金利(中立金利)の2.5%を大幅に上回るため、景気には相当の下押し圧力となる。歴史的に見て1990年以降の4回の引き締め局面(①94年2月〜、②99年6月〜、③04年6月〜、④15年12月〜)では、①の94年2月からの利上げスピードを上回る最速である(グラフ参照)。

FOMCの声明文では「金利目標の継続的な引き上げが適切」と前回までの表現を踏襲しつつ、今後の利上げペースの決定には「金融政策が経済活動や物価に影響を及ぼすのに時間差がある点を考慮する」と新たに付け加えた。一般的に金融引き締めの影響は半年から2年ほどかけて実体経済を減速させる。専門家の多くは足もとの急速な利上げが23年以降に景気後退を招くと懸念している。米議会からも急ピッチの利上げを懸念する声が相次いでいる。急ピッチの利上げが時間をおいて深刻な景気後退を招く「引き締めすぎ(オーバーキル)」のリスクを意識した表現といえる。引き締めによるインフレへの影響や、利上げの打ち止めの時期がいつになるか、FOMC参加者の「経済・金利見通し(SEP)」が公表される12月FOMCは極めて重要なイベントになりそうだ。

これまでの利上げを受けて住宅ローン金利は急上昇し、30年固定金利は直近で7.2%に達した。それに耐えかねて住宅市場はすでに腰折れしている。9月の中古・新築住宅販売件数は前年比23%減となった。住宅建設業者の景況感調査であるNAHB住宅建設業者景気指数は9月の46から10月は38に低下した。住宅投資は米国経済のなかでも真っ先に悪化しやすいセクターであり、炭鉱のカナリアとも呼ばれる。経験則では同指数が50を割れると米国経済はNBER(全米経済研究所)が認定する景気後退に陥っているが、8月に49となり、そこからあっという間に40を割り込んだ。もはや景気後退は避けがたい状況だ。ただ株式市場は既に景気後退を織り込んでおり、投資家の関心は景気悪化の深さとその期間に移っている。今のところ落ち込みは軽度と見るが、インフレ次第のため期間は見通しにくい。

90年以降の利上げの中で今回は中間選挙もあった94年に類似。

ところで、前述した90年以降の4回の引き締め局面のうち、米中間選挙と関連付けると94年との類似性が指摘できる。94年11月の中間選挙では民主党のクリントン政権は選挙前と比べて上院で8議席、下院で52議席も失い、上下両院の支配権を共和党に奪われた。今回の中間選挙も民主党は苦戦を強いられた。

94年当時の経済状況を振り返ってみよう。FRBは89年2月に政策金利を9.75%まで引き上げた後、90年半ば以降の景気後退(バランスシート・リセッション)に対応し、94年2月に3.0%まで引き下げた。94年に入ると雇用も増勢に転じたため緩和策は終了。その後、FRBは予防的引き締めとして95年2月にかけて1年間に7回、計3%ポイントの利上げをしたため景気は減速、インフレの伸びも頭打ちとなった。最後の利上げの後に、当時のグリーンスパン元FRB議長はインフレ圧力沈静の兆候さえあれば緩和の用意があることを明言。95年7月にはインフレ圧力が十分後退したとして利下げに踏み切り、96年1月までに0.75%の利下げを行った。景気の再加速に伴いニューヨーク株式市場は活況を呈した。中間選挙翌年の米国株式は大統領選挙の4年サイクルで最も良いパフォーマンスを挙げる経験則は有名だが、94年11月1日からの12ヵ月間でS&P500種は23.1%も上昇した。あまりの活況にバブルの兆候を察知した同議長は96年12月に「根拠なき熱狂」という表現で警告を発したほどだ。

23年に向けて、95〜96年のように株高の再現はあるだろうか。結論は、ある程度の景気後退を容認したうえで、当面は強い引き締め策を継続、23年後半にかけてPCEコア指数上昇率が3%前後に安定する目途が立てば、市場はその先の利下げを織り込み始めることから、23年末に株高シナリオの実現性が高まろう。

今後のポイントは引き締めにより来年のインフレ率がどこまで低下するかにある。目安としてPCEコアデフレーターが前月比+0.3%を下回る伸び率で推移すれば前年同月比の伸び率も徐々に低下。23年後半には前年比で2〜3%台後半に落ち着く見通しだ。すなわちあと数回の利上げを経て、インフレ率が安定すれば、23年前半には実質FF金利はFRBが狙いとするプラスゾーンに入る。景気には本格的に抑制的となり、利下げが視野に入る。12月のFOMCに注目したい。

米中間選挙翌年の日経平均の騰落率は1950年以降の平均で+13.6%と大統領選挙年(同+19.7%)に次いで高い経験則がある。しかも、23年の干支は卯年。戦後の株式市場で12ある干支の中で卯年の日経平均の年間の平均パフォーマンスは+16.4%と辰(+28%、今回は24年)、子(+22.5%)、亥(+16.5%)に次いで4番目に良い。期待して良いかもしれない。

百貨店の売上げ統計の内訳を見ると、美術・宝飾・貴金属(含む時計)の堅調さが目立つ。インフレでも変わらぬ価値を持つ実物資産に資金が向かっている可能性がある。J・フロントリテイリングなどの百貨店や高付加価値時計に注力するセイコーグループなどに追い風と言えそうだ。外需系では中国以外の新興国(とくにASEANやインド)の堅調な需要を取り込んでいるヤマハ発動機、スズキに注目したい。

(11月16日記)