2022年10月27日

9月も0.75%利上げした米FRBの引き締めモードはまだまだ続く

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

9月21日の米連邦公開市場委員会(FOMC)で0.75%の利上げが決定され、FF金利誘導目標は3.00〜3.25%となった。ドットチャートによると12月末は4.375%を示しており、11月に0.75%利上げ、12月は0.5%利上げが想定される。パウエルFRB議長は、FOMC後の記者会見で「痛みを伴わずインフレを抑制する方法はない」と、インフレが抑制されるまで金融引き締めを続ける考えを示した。

今回は経済・政策金利見通し(SEP)発表のある会合であり、予想は次のように示された。まず22年の米経済成長率は0.2%(参加者の中央値、以下同)、23年は1.2%と潜在成長率(長期均衡)の1.8%を大きく下回るとメンバーは予想している。失業率は前回見通しから引き上げられ、23年と24年に4.4%(8月の失業率は3.7%)と長期均衡の失業率4.0%を上回る予想となっている。インフレ率(PCEデフレータ)は22年に5.4%だが、23年が2.8%、24年2.3%と低下を見込み、25年には2.0%の目標到達を予想している。これに呼応してFF金利は22年末4.375%、23年末に4.625%まで引き上げた後、24年から利下げに転じ、24年末3.875%、25年末は2.875%と長期均衡FF金利(中立金利)の2.5%より高い数字を置いている。すなわち金融政策は引き締めモードで向う3年以上も走り続けることになる。

9月のFOMCを受けた米金融市場は、長期金利が急上昇した一方、株式などのリスク資産が急落。為替市場ではポンドとユーロ、資源国通貨が下落する中でドル独歩高が一段と進んだ。日本の当局による24年ぶりの円買い・ドル売りの為替介入を受けたドル・円相場は、再度の介入警戒感から1ドル=144円台で伸び悩んでいる(9月末時点)。

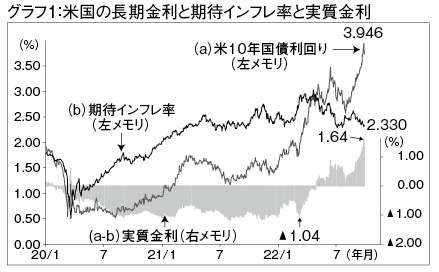

米長期金利を債券市場が織り込む期待インフレ率と、10年国債利回りから期待インフレ率を差し引いた実質金利に分けた場合、実質金利が名目の長期金利を押し上げていることがわかる(グラフ1)。米国の実質金利は一時1.64%と10年4月以来、12年半ぶりに高い水準まで上昇した。各国中銀が景気後退をいとわずインフレを抑え込む姿勢を示していることと、商品市況の下落が重なって、市場の期待インフレ率は低下している。実質金利の上昇はインフレ抑制に対するFRBの強硬姿勢を反映した金利上昇と期待インフレ率の低下の双方が寄与している。

米の利上げ打ち止めの兆しが買い出動の号砲。インバウンド関連に注目。

問題はここ数カ月の実質金利の激しい上昇ぶりである。実質金利はロシアのウクライナ侵攻直後の3月にマイナス1%だったが、9月26日にはプラス1.64%と7カ月で2.6%幅も上昇した。実質金利が上昇すれば株や商品などリスク資産の割高感が強まる。金融緩和の恩恵を受けてきたリスク資産にとって大きな逆風となった。FRBは9月FOMCの経済見通しにおいて、長期均衡FF金利を2.5%、長期インフレ目標は2.0%と想定している。つまり米国経済にとって長期的に適正な実質金利は0.5%と考えている。足もとはその3倍以上の景気抑制効果を与え続けているわけだ。住宅ローンや企業の借り入れコストの上昇を通じて景気に悪い影響が出ることは間違いない。しかし、これこそがFRBの狙いである。

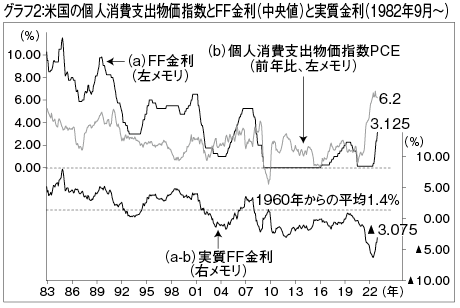

債券市場が織り込む長期(10年債利回り)の実質金利は景気に相当なダメージを与える水準にあるが、政策金利(短期金利)でみた実質金利がインフレに追い付かず、金融政策が後手に回っている。FF金利からインフレ率(PCEデフレータ)を差し引いた実質FF金利は、9月の利上げを加味してもまだマイナス3.075%。過去平均のプラス1.4%を大きく下回る(グラフ2)。パウエル議長はFOMC後の会見で5回も「労働市場の需給をバランスさせる必要性」に言及し、それに必要な「抑制的金利水準をしばらく維持する」と8回も言及した。恐らくこれは実質FF金利の早期プラス化とそれを維持することを示していると考えられる。

FOMCの経済・政策金利見通しから実質FF金利を計算すると、22年末はマイナス1.0%と依然としてマイナス圏だが、23年末にプラス1.8%とようやく過去平均を上回ってくる。年前半に一気に4%台後半まで引き上げると予想されるため、実質FF金利のプラス転換は年前半と考えられる。ちなみに政策金利を早く織り込む2年債利回りは9月27日に一時4.3%まで上昇し、年内の利上げ分はほぼ織り込んだ。実質金利の引き上げとFRBの保有証券の削減(毎月950億ドル)も加味すると、今後、半年間の引き締めは住宅市場と企業の投資に強いブレーキをかけるだろう。そして23年の2〜5月には利上げが打ち止めになり、その後、半年程度は政策金利を据え置き、11〜12月に利下げをする可能性が十分考えられる。

S&P500種は今年1月に付けた史上最高値から9月末の年初来安値まで25%下落した。1945年以降の米国の12回の景気後退局面のS&P500種の高値からの平均下落率は31%である。50%以上の下落率はITバブル崩壊時とリーマン・ショックの2回しかない。ここからの下落はチャンスと見るべきではないか。利下げ観測が浮上してから投資するのでは遅すぎる。利上げ打ち止めの”兆し“が買い出動の号砲となる。

水際対策の緩和と円安により訪日外国人旅行客の急増が見込まれ、インバウンド関連の高島屋、三越伊勢丹HD、京成電鉄、ディフェンシブ関連から味の素、東洋水産に注目したい。

(10月16日記)