2022年8月31日

OECD景気先行指数からみると世界景気の減速は続く企業、家計の過剰負債はなく、深刻な景気後退は回避へ

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

OECD景気先行指数が景気判断の境目とされる100を明確に下回ってきた。過去の事例では、同先行指数がピークから5%ポイント以上悪化する「ハードな落ち込み」となる場合、米国株式市場は史上最高値から3割から5割下落している。ただ今回は、民間部門が過剰な負債を抱えていないこと、米国の求人率が極めて高く、失業率の大幅な上昇が避けられそうなこと、企業の在庫水準が低く、企業活動の大幅な落ち込みが回避されそうなことなどから深刻な景気後退が回避できそうだ。買い場を探る局面といえる。

金融引き締めが続くなか、深刻な景気後退が回避されるかどうかがカギ

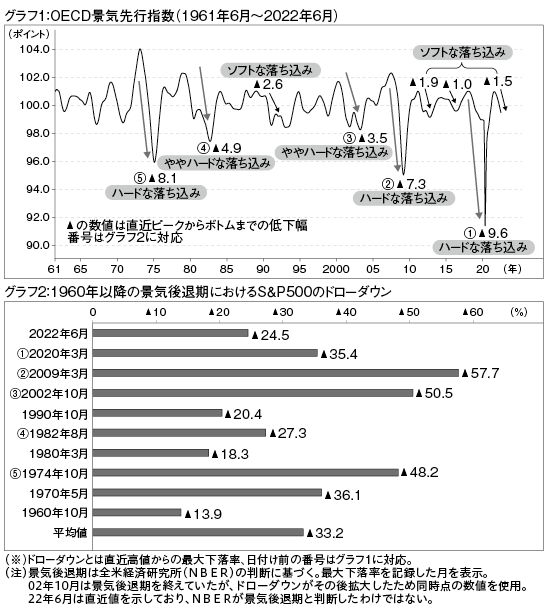

世界的なインフレ高進と金融引き締めの強化を背景に、世界景気の後退懸念が強まっている。景気に対し6〜9カ月先行するように設計されているOECD景気先行指数は6月時点で99.51と景気判断の境目とされる100を明確に下回っており、経済の成長モメンタムは下向きの状態にある(グラフ1)。米国株式市場では、S&P500種指数が6月に史上最高値から▲24.5%もの最大ドローダウン(直近高値からの最大下落率、取引時間内の値動きを含む)を記録した。グラフ2は1960年以降の景気後退期におけるS&P500の代表的なドローダウンだが、1990年以降では、今回は2009年3月のリーマン・ショック後、2002年10月のITバブル崩壊後、20年3月のコロナ危機に次ぐ下落率である。

今回、過去の景気後退を織り込むような下落となってきたことから、先を見通す上でより重要なのは、深刻な景気悪化(ハードランディング)を回避できるかどうかである。例えばインフレ高進に歯止めが掛からず、(景気の維持よりも)インフレ抑制を優先事項に位置付ける主要中央銀行の金融引き締めがさらに大幅に強化され、経済や金融市場に強いストレスがかかるケースであろう。7月27日の米FOMCでは0.75%の4回目の利上げが決定され、FF金利誘導目標は2.25〜2.50%とFOMC参加者が見る中立金利に到達した。声明文では次回9月も利上げを行うことが明記され、いよいよ引き締めへの本格利上げとなる。6月の米消費者物価指数(CPI)は総合、コア指数とも市場予想を上回る高い伸び率を示し、金融引き締めは当面緩められそうにない。

一方、安心材料としては、ISM製造業景況感指数などでサプライチェーンのボトルネックが緩和している兆候が見られることや、原油などの主要な国際商品価格が足もとで大きく低下していることが挙げられる。買い材料を常に探している株式市場では、インフレ圧力が緩和され、年内に金融政策にも調整余地が生まれる結果、ハードランディングは回避されるとの見方が浮上している。7月FOMC結果公表後のパウエル議長の会見の一部「引き締めの初期に大きな利上げをすることで、その先は鈍らせることができる」という部分を都合よく解釈し、NYダウ30種平均はFOMC後の7月27〜29日に3日連騰、計1000ドルを超える上昇となった。6月FOMC会合で示されたドットチャート(中央値)では年内3回(9月、11月、12月)の会合でさらに合わせて1%の追加利上げが示唆されており、22年末のFF金利は3.25〜3.50%(中央値3.375%)が見込まれている。2〜5年の中期債利回りは今後一段と上昇する可能性が高い。また、最近あまり強調されないが、FRBのバランスシート圧縮(QT)は8月まで月間475億ドルの資産が削減されるが、9月からは月950億ドルへと倍増する。急ピッチな引き締めによる景気後退リスクと市場からの資金吸い上げを勘案すると、極端な楽観論は排除し冷静に見るべきだろう。ちなみに2000年以降の米景気がピークを付けた後の政策金利とナスダック総合指数の関係は、いずれもFRBが複数回の利下げをしたあとに株価が大底をつけている。

改めてOECD景気先行指数に目を向けると、今回はピークから1.50%ポイントの低下となっている。同先行指数がピークから5%ポイント(P)以上悪化した「ハードな落ち込み」はグラフ1の①コロナショック(同▲9.6P)、②リーマン・ショック(同▲7.3P)、⑤第1次オイルショック(同▲8.1P)の3回の局面だ。株価ドローダウン(グラフ2)は①▲35.4%、②▲57.7%、⑤▲48.2%と大きいことがわかる。悪化幅が3〜5Pの「ややハードな落ち込み」の③と④も加えると、①〜⑤は歴代下落率のほぼワーストにランクされる。今回もOECD景気先行指数の悪化の程度に株価は影響されるだろう。

それでは、いつまで景気減速が続くのか。OECD景気先行指数が示すように、世界経済はリーマン・ショックとコロナショックの間に2回の「ソフトな落ち込み」(グラフ1)を経験しており、景気減速の継続期間についてはこれが一つの目安となろう。この際、景気先行指数がピークを付けて下げ始めてからボトムを打つまでに19〜24カ月の時間を要している。現在は6月で11カ月の調整にとどまっており、まだ減速期間が続く可能性がある。

4つの条件を満たせば景気サイクルが終焉、インフレの動向を注視

OECD景気先行指数でみて「ハードな落ち込み」が回避できるかもしれない重要な論点がある。米大手投資銀行、モルガン・スタンレーのリサーチチームは「米国の景気サイクルが終焉を迎える4つの条件」という考え方を示している。すなわち①賃金上昇率がトレンドを上回って加速、②PCE物価指数が持続的に2%を上回る水準、③企業または家計部門が過剰負債を抱えている、④FRBの政策金利が中立金利を超える水準、である。7月までに①②④の条件が満たされており、問題は③の条件が満たされるかどうかである。

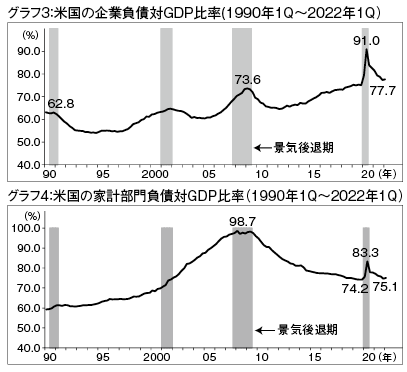

一般的に景気回復の過程では民間部門(家計や企業部門)が借り入れを増やし、個人消費や民間設備投資が過剰に拡大することによって景気がバブル化する。景気後退期には資産の売却や負債の返済が加速することで不況が増幅される。ところが、今回のコロナ禍からの景気回復は政府の財政支援によるもので、企業や家計部門の負債はほとんど増えていない。企業負債の対GDP比率は77.7%とコロナ禍のピーク91.0%から大きく低下し、コロナショック前に戻っている(グラフ3)。家計部門の負債の対GDP比率は75.1%とリーマン・ショック後の最低値(74.2%)に接近している(グラフ4)。この事実は銀行の不良債権問題など景気の落ち込みを増幅させる要因が少ないことを意味している。

さらに深刻な景気後退リスクを抑制するバッファーが2つある。それは求人率と在庫水準だ。米国で求人率とは求人数が全雇用者数に占める割合を指す。5月の求人率は7.1%で、過去の景気拡大局面のピークを大きく超えている。イメージしやすいように、雇用統計の求職者数と米労働省のJOLT(労働実態調査)統計の求人数を掛け合わせて米国版の有効求人倍率を算出すると2.0倍となり、日本の1.2倍を大きく上回る。日本の人手不足とは次元が異なるわけだ。失業率の大幅な上昇は回避され、景気後退を抑制する要因となる。

第2のバッファーは在庫の水準だ。過去の局面を見ると景気後退の前に過剰在庫が積み上がり、企業による生産が最終需要ほど伸びなくなる現象が起きる。しかし、足もとの企業在庫対名目GDP比率は25%程度とコロナ前の30%からすでに大きく低下しており、むしろ未だに在庫は過少と言える状況だ。通常の景気減速時と比較して在庫調整圧力は弱く、企業活動の大幅な落ち込みを抑制する要因となるだろう。株式市場の楽観過ぎる反応はいかがなものかと思うが、10年国債利回りが6月の3.5%からFOMC後に2.6%台まで急低下した債券市場の反応は悲観的過ぎると思われる。リスク要因として、インフレのさらなる高進と大幅利上げの継続が挙げられる。パウエル議長は6月29日、利上げによって景気が必要以上に減速してしまうリスクを認めつつも「物価安定の回復に失敗することがより大きな間違いだ」と述べるなど、物価が上振れるなかでは景気や雇用をある程度犠牲にすることもいとわない姿勢を見せている。引き続きインフレの動向には目を光らせておきたい。

信越化学(4063)の4〜6月期決算は良好だった。シリコンウエハ、塩ビともに需要は旺盛で今23年3月期は2期連続で最高益更新を見込む。製造業を中心に活発なIT投資を見込む日鉄ソリューションズ(2327)は日本製鉄のDX投資も追い風となるなか、製造業のDX支援に注力する。ディフェンシブ銘柄からテルモ(4543)とユニ・チャーム(8113)に注目。テルモは主力の心臓血管部門(カテーテルなど)の拡大が続くほか、血液細胞テクノロジー部門(アフェレシスと呼ばれる先端治療で使われる機器など)の中期的な利益成長が見込まれる。ユニ・チャームは今22年12月期の第1四半期決算で国内の生理用品や大人用おむつ、ペット関連の堅調が確認された。パーム系原材料の市況が落ち着いてきたこともメリット。

(8月16日記)