2022年4月25日

米FRBは利上げを開始も、リセッションを回避する見通し

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

日本株は2つの大きなリスクを抱えて4月相場をスタートした。第1に世界的な高インフレと米国の金融引き締めによる景気減速リスク、第2にウクライナ危機による商品市況高騰で世界経済がスタグフレーションに陥るリスクである。ロシアとウクライナの停戦が実現すれば後者のリスクは幾分和らぐが、前者のリスクは年を通じて株式市場の不透明材料となる。今回は米国の金融引き締めと景気減速リスクを考える際にどこにポイントがあるか考えてみたい。

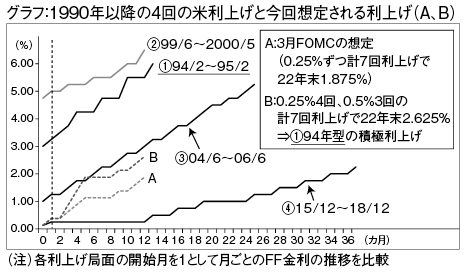

グラフは1990年以降の4回の米国の利上げ局面(①、②、③、④)と22年に想定される2つのパターン(A、B)。3月のFOMCで公表された参加者の政策金利見通しを示すドットチャートでは、年内にあと6回(3月を含めて0.25%ずつ7回)の利上げが示唆された (グラフのA)。22年末のFF金利は1.75〜2.00%(中央値1.875%)が想定されている。グラフの④15年12月〜18年12月の引き締めのペースより早く、③04年6月〜06年6月の引き締めペースに近い傾きとなっている。しかし、その後、パウエルFRB議長やFRB高官からインフレを抑制するために複数回の0.5%利上げも容認されるなどタカ派的発言が相次ぎ、3月31日時点のFedウォッチツールでは22年末のFF金利が2.50〜2.75%(中央値2.625%)に達する確率を織り込んでいる(グラフのB)。これは年内に0.25%利上げが4回(3月を含めて)、0.5%利上げが3回実施されることを意味する。この引き締めの傾きは①94年2月〜95年2月の強い引き締めに近く、90年以降の4回の引き締めでは最も早いペースとなる。

株式市場では強すぎる金融引き締めがオーバーキル(過度な引き締めによる景気後退)を招くリスクが懸念されている。FRBが中立を超えた引き締めも辞さぬ構えの中、米10年と2年の国債利回りが一時逆転したこともあり、景気後退を懸念する向きが増えている。

興味深い事実として、94年は米FRBが経済的にもまれな偉業、すなわちリセッションに陥ることなくインフレを抑制するソフトランディングを達成した年として記憶されている。FRBは94年2月に予想外のFF金利を0.25%引き上げたのを皮切りに、金融を引き締めた。市場予想を上回る0.5%の急激な利上げと0.75%幅の利上げも駆使し、1年余りでFF金利は3%から6%へと2倍に引き上げた。これによりFRBはリセッションを伴わずにインフレ率を3%未満に抑え、95年以降の20世紀末のドットコム主導による米国の好景気の舞台を整えた。そして今回、パウエル議長は3月21日の米企業エコノミスト協会(NABE)の会合で、(米経済は)「簡単に軟着陸すると誰も思っていない」が、「軟着陸を達成する」と述べ、1965年、84年、そして前述の94年の事例を挙げ、FRBは景気後退をもたらすことなく景気過熱を冷やすまで金利を引き上げたと指摘した。

米景気は軟着陸へ、住友商事など天然ガス・原油関連株に注目

ここでパウエル議長の挙げた軟着陸の事例を検証すべく、60年以降の景気後退入りのプロセスを確認する。具体的には米10年と3ヵ月(2年国債ではない)の財務省証券利回りが月中平均で3ヵ月逆転すると、平均1.1ヵ月後に失業率が反転し、0.3ポイント以上悪化すると、失業率反転から平均9.9ヵ月後に景気の山を迎えるという関係が見られる。65年は利上げで10年物と3ヵ月物の逆イールドが生じたが、ジョンソン政権下の財政支出もあり、失業率は上昇しなかった。84年と94年は逆イールドが発生しなかった。19年は僅かに逆イールドとなったが、10年国債利回りの急低下で起こった稀なケースだったうえ、失業率は20年2月まで改善していた。

ここから得られる軟着陸の条件は、①10年物と3ヵ月物の利回りが月中平均で逆転せず、②逆転しても失業率反転が回避されること、の2点。インフレやインフレ期待次第で大幅利上げを余儀なくされる現状では、①をクリアすることは容易ではない。ただし、前述の94年のケースでは最後の利上げから半年以内に利下げに転じた結果、逆イールドは回避されている。一時的に利上げが行き過ぎても、迅速に利下げに転じれば軟着陸する可能性があるということだ。

FRBは過去の不況と市場が発するサインを十分に研究している。パウエル議長はFRBスタッフが作成した「短期のフォワードスプレッド(=3ヵ月物国債の18ヵ月先のインプライドフォワードレートと実際の3ヵ月物国債利回りの格差)」に基づき政策を判断した結果、2019年に迅速な利下げに踏み切った節がある。パウエル議長は先の講演でも「イールドカーブの最初の18ヵ月が100%説明する力を持つ。そこで長短金利逆転が起これば当局は利下げし、経済は弱いという意味になる」と述べている。この経験を踏まえれば、今回も引き締め初期には果敢に利上げとQT(量的引き締め)策を駆使してインフレ抑制を図るが、同時に市場が景気の先行きを警戒するシグナルを発すれは利下げに転ずるなど機動的な金融政策が実施されると考えられる。投資家としては米国のイールドカーブや失業率を見ながらFRBの舵取りに注目したい。

参考銘柄として世界的な天然ガスや原油の増産が求められる中で米シェール開発関連に注目したい。油井管やラインパイプを北米で展開する住友商事、ガス・オイルを採取する際に使われるコンプレッサ・タービンを手掛ける荏原、LNG設備の日揮HD、プラント制御システムの横河電機などの日本企業にとってシェール業界の活況は追い風となる。クレハは車載用リチウムイオン電池の材料(極材バインダー)が拡大して、前22年3月期、今23年3月期と営業最高益が続く見込みだが、ガス・オイル掘削向けに展開する「フラッグプラグ」も中期的に注目できる。個別の注目銘柄としては、化石燃料高のなかで原発を再稼働している四国電力、穀物や資源の市況上昇が業績の追い風となる丸紅。また、まん延防止等重点措置の全面解除によるリオープニング需要や不動産流動化の取り組みを積極化しているJR東日本はガソリン高が続けば電車での移動需要が拡大する可能性があり、注目される。

(4月16日記)