2021年5月10日

民間設備投資への点火で2022年にも最高値へチャレンジする条件が整う

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

「民間設備投資」への点火は間近い

株式相場が「金融相場」から「業績相場」にシフトするか否かのカギを握るのは民間設備投資である。トランプ政権下で高まった経済の不確実性が大きく低下しており、過去3年間抑制されてきた設備投資の再開がグローバルな景気回復のモメンタムを高める可能性がある。足もとの景気拡大基調が民間設備投資の本格再開をもたらせば、本格的な業績相場に移行することになる。財政・金融政策に急ブレーキが踏まれなければ日経平均は2022年にも1989年12月の最高値3万8,915円にチャレンジする条件が整うと考えられる。

日・米・欧の3月の製造業PMIは一段と改善、生産活動の復調は続く

米国の長期金利が上昇し、ニューヨーク株式相場の上昇を抑える動きが2月後半に出現した。金利上昇自体は21年初めから続いてきたが、米株式市場が警戒したのは金利上昇の要因が変わりつつあるためである。2月上旬までの金利上昇は期待インフレ率の上昇に伴うものであった。しかし2月後半に入ると、名目金利から期待インフレ率を差し引いた金利である「実質金利」の上昇が名目金利の上昇を促す展開に移行した。実質金利が米国の期待成長率の回復を上回るペースで上昇すれば設備投資や消費に抑制圧力を及ぼすため、株式市場に影響を与えると警戒されたのである。しかし、3月のFOMCで金融当局の超緩和スタンスは不変であることが確認されたことから、実質金利の上昇は限定的となり、株式市場には見直し買いが入った。ちなみに3月末の米長期金利は1.743%、期待インフレ率は2.370%、ここから算出した実質金利はマイナス0.627%である。今後、米国内におけるワクチン接種の進展による経済活動再開や、バイデン政権による2兆ドル(約220兆円)におよぶ新インフラ・環境投資政策が実現に向けて動き出せば、長期金利と実質金利は再び上昇すると見込まれる。

株式市場の焦点は実質金利の上昇に耐えうるほどの景気拡大が今後生じるか否かである。筆者は足もとの景気拡大は極めて強いものとなる可能性があると考えている。新型コロナウイルスの感染拡大で先延ばしになっていたペントアップデマンド(繰り越し需要)の顕在化に加えて、世界的に18年以降3年間抑制が続いた設備投資の再開が景気回復のモメンタムを強めると考えるからだ。

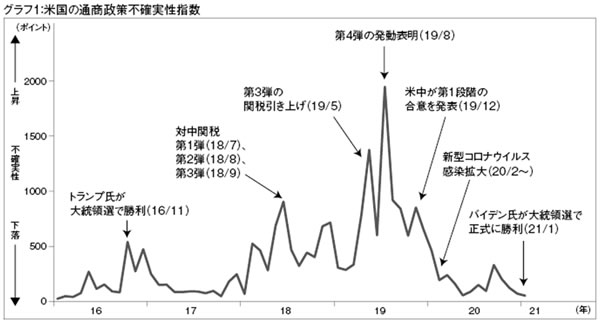

米国の通商政策不確実性指数をみると、米国と中国の関税引き上げ競争(18年7月以降)を受けて18年から上昇を始めた(グラフ1)。19年には第3弾の関税引き上げ(19年5月)や第4弾の発動表明(19年8月)を受け、不確実性指数は過去最高を更新した。18年初からの米中間の関係悪化で多くの企業がサプライチェーンの見直しを余儀なくされるなかで企業は設備投資の抑制を進めた。そして19年も世界経済の減速で設備投資は抑制が続き、20年は新型コロナショックによって世界的に投資が大幅に削減された。

しかし、各国政府による空前の景気刺激策を受け需要が回復に転じた。厳しいロックダウンや外出制限を受け「コト消費」から「モノ消費」に需要がシフトしたためモノの需要が大きく回復。希少金属や半導体など一部の部品・部材では供給不足に直面しているケースもある。バイデン政権は中国に対して引き続き厳しい外交政策を採ると見られるが、これまでの関税競争が繰り広げられる可能性は低い。サプライチェーン再構築を妨げていた不確実性は大きく低下、抑制が続いていた過去3年分を取り戻す規模での民間設備投資の再開が生じ始めている可能性がある。

グローバル製造業の景況感の改善は一段と加速している。マークイットが発表する日・米・欧の3月の製造業PMIは一段と改善が進んだ。ユーロ圏は中国向け輸出の拡大などを受け製造業PMIは2月の57.9から3月は62.4と統計開始以来で最高となった。米国は原材料不足によって生産が大きく落ち込んだが好調な新規受注が改善を後押しし、2月の58.6から3月は59.0へ改善した。4月1日に米ISMが発表した製造業景況感指数は64.7と大きく改善し、なんと1983年以来37年ぶりの高水準となった。日本も欧米にけん引される格好で製造業PMIは2月の51.4~3月は52.0へ改善した。

コロナウイルス感染が小康と拡大を繰り返す中で製造業の心理が改善している背景は、企業経営者、消費者という経済主体の新型コロナウイルスへの考え方が、何が起こるか全くわからない「不確実性」(uncert

ainty)から、数量化でき、ある程度予見可能(よって対処がある程度可能な)「リスク」(risk)へと変わってきていることがある。世の中にリスクは溢れており、その中の単なる一つなら、それを理由に、生産や消費といった経済活動を大幅に停止する必要はない、という考え方に変わったわけだ。その結果、生産活動の復調は続いていると見られる。

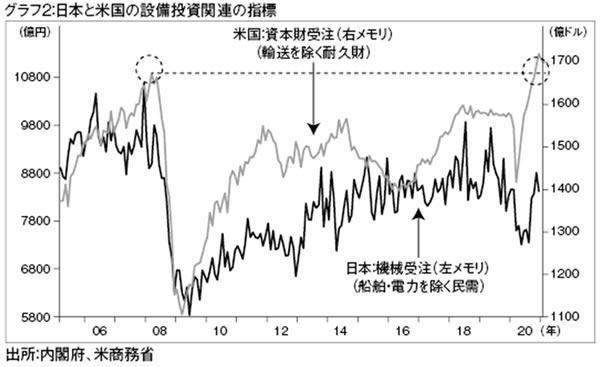

重要なのはその先だ。生産活動が先進国では20年の夏ごろ、中国では20年初に底打ちしたとみられ、すでに生産活動の回復が始まってから半年から1年近くになる。設備投資の回復は遅れてやってくる。生産が安定的に伸び始めて稼働率が高くなると設備投資需要が増えるので、企業業績の回復が確認され、企業経営者が先行きにも自信が持てるとなると、他社との競争に打ち勝つためにも設備投資を増やすインセンティブとなる。米国の資本財受注(除く輸送機械)はひと足早く回復に転じており、連動性が高い日本の機械受注(船舶・電力除く民需)も遅かれ早かれ回復が始まるように見える(グラフ2)。

製造業を中心に今22年3月期は45%増益、期待高まる業績拡大の持続性

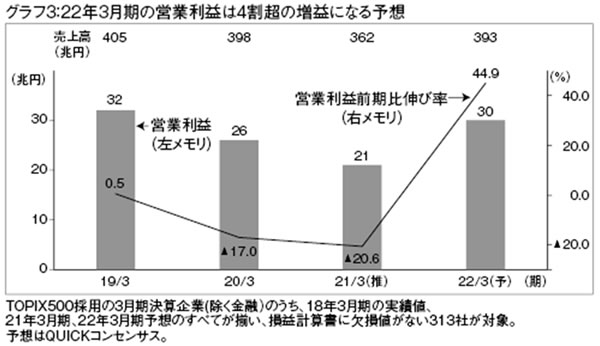

主要企業(TOPIX500採用企業のうち18年3月期〜22年3月期予想のすべてのデータが揃う313社が対象)の営業利益は、先ごろ終了した前21年3月期の前の期比20.6%減益(推定)から今22年3月期は同45%増と急回復が見込まれる(グラフ3)。今22年3月期の売上高は新型コロナウイルス感染前の20年3月期に届かない予想だが、コロナ下で実施されたコスト削減効果で営業利益は20年3月期を上回る見込みだ。コスト削減では、法人企業統計によると人件費はコロナショック直後の21年3月期の第1四半期(20年4〜6月)の前年同期比5%減から20年10〜12月期も同3%減と継続して減少している。人件費以外の固定費(不動産費用など)も10〜12月期に同7%減となり、コロナ禍で損益分岐点売上高の水準は大きく切り下がった。今後、売上高が回復に転じれば利益は大きく回復することになる。

今22年3月期の業績をけん引するのは製造業である。日本の基幹産業である自動車・同部品、機械や電機・精密セクターの営業利益は大幅に増加する見通しとなっている。機械セクターではFA(工場自動化)関連の需要が回復し、EVや5Gスマホの需要増加などが電機・精密や鉄鋼・非鉄セクターの売上げを後押しする。グローバルな製造業の業績回復が持続し、世界的に民間設備投資が盛り上がれば、利益の成長は増益1年目の今22年3月期だけで止まる可能性は低い。米国を中心に主要先進国で財政・金融政策に急ブレーキが踏まれず、緩和的な政策が続くことを前提にすれば、増益は2〜3年続くと考えるべきだ。それに加えて、ワクチン接種の普及で非製造業の業績と設備投資は製造業からそれぞれ1〜2年遅れると仮定すれば、増益期間が3〜4年に伸びる可能性もある。株式市場で本格的な業績相場に移行するシナリオでは来23年3月期も2ケタ増益が実現し、日経平均の株価収益率(PER)は再び15倍以下に低下する。株価の割高感が薄れることから日経平均は22年にも1989年12月の過去最高値

3万8,915円にチャレンジする条件が整うと考えられる。

注目銘柄としては、環境規制が強まるなか、グローバルに展開するハイブリッド車が一段と注目されそうなトヨタ自動車。シリコンウエハが堅調で米国を中心に展開する塩ビ樹脂も回復してきた信越化学。スマホや車載向けに積層セラミックコンデンサの受注が強い村田製作所。業績が回復基調にあるうえに、エアコンなどサマーストックとして今から注目されるダイキン。高誘電率材料や露光材料が先端半導体向けに好調なADEKA。自治体DX/GIGAスクール案件などで注目されるネットワンシステムズ。主力の合金鉄(鉄の添加材料)の事業環境が好転方向にある新日本電工。同社は車載電池、5G基地局、水素などに関連した事業も展開しており注目される。

(4月10日記)