2020年12月2日

コロナ対策で空前の規模に拡大した各国の政府債務、長い目でみるとインフレリスクも、日本は新紙幣切り替えにも注目

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

主要国が実施した新型コロナに対する財政支出総額はGDP比でみてリーマン・ショック後の3年間に実施した規模を超え、各国は空前の国債残高を抱えている。いまはディスインフレの傾向が強まっているが、経済が正常化すれば中長期的にインフレリスクも高まろう。巨額の借金を抱えた各国政府にはデフレは悪夢で、むしろインフレ政策が採られやすい。来年の歴史上の人物の主役は渋沢栄一である。渋沢栄一は21年NHK大河ドラマの主役となり、さらに24年には新1万円札の図柄にも登場する。この新紙幣切り替えの際、アングラマネーがどこに行くのかが注目される。

リーマン危機時を上回る財政出動で各国政府の債務は空前の規模に膨張

米トランプ政権は新型コロナショック以降、3兆ドル近い経済対策を決定、FRBによる支援も含めれば3.6兆ドル規模の財政政策パッケージ(第1〜3.5弾)を実施している。主な内容としては家計への給付金や失業給付の上乗せ、企業の給与・光熱費支払いの肩代わりなどだ。今年度の連邦政府の財政収支の赤字はGDP比16%になる見通しである。財政収支は税収から政府支出を差し引いたもので、言い換えると米国政府は家計や企業にGDPの16%(米国のGDPを20兆ドルと置くと3.2兆ドル=336兆円)に相当する資金をネットで渡したことになる。巨額の財政支援には巨額の資金調達が必要になるが、米国では「財務省の国債発行→FRBによる市場からの国債購入(市場への資金供給)」の構図ができ上がっている。いわば財務省とFRBが事実上一体化し、FRBが貨幣を発行することでこれをまかなっている(日本の財務省と日銀の関係もほぼ同様)。FRBの総資産は10月末時点で約7.1兆ドルとコロナショック前からほぼ3兆ドル増えている。

今回のコロナ禍に対して主要各国は政府主導で経済活動を一時的に停止・抑制したため、リーマン・ショック時を超える財政支出を実施している。2020年の財政収支のGDP比率は英国がマイナス12.4%、イタリアはマイナス11.2%、日本もマイナス11.6%に達している。

繰り返すが、この規模の資金を民間部門に手渡していることを示す。主要20カ国(G20)が実施した財政支出総額はGDP比で5.8%に達し、リーマン危機時の2008〜10年の3年間に実施した財政支出規模のGDP比4.3%をすでに大きく上回っている。この結果、各国政府は空前の国債残高を抱えている。

今回のコロナ危機に対して各国政府が積極的な金融緩和と巨額の財政出動を一気に進めた背景には、08年のリーマン・ショックのような金融不況を防ぐことが目的である。失業や倒産が増えた状態を放置すれば、銀行の融資が裏にあるので通常の景気後退を通り越し、金融危機を伴う深刻な不況になる。政府と中銀が共同で経済対策を打ち出した時点で、08年当時と同じパターンの「救済ステージ」入りしたと言える。

コロナ後、政府はどのように借金を返すのか、中長期的にはインフレも

問題はコロナが収束した後、この巨額の政府の借金をどうするかである。借金を返すには、①増税か、②インフレか、③経済成長しか方法がない。③は分母(GDP)を大きくして分子(借金)を少しずつ減らし、財政赤字のGDP比率を小さくするものだが、赤字の規模があまりに大きいことから相当な時間がかかる。また、増税だと、デフレ・不況になり、借金返済がますます困難になる。結局、インフレで返済するしか方法はないのではないか。インフレで経済を回しながら借金を返済する②と③の組み合わせになると思われる。

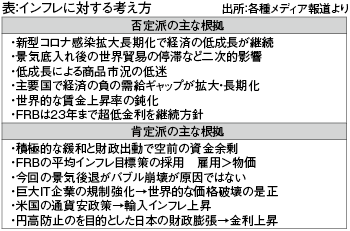

ところが現実問題としてインフレになるリスクは現状ではほとんど考えにくい。今後2〜3年でインフレになるかと問われれば、否定する専門家が大半だろう。図表「インフレに関する考え方」で説明しよう。インフレ否定派の主な根拠としては、①新型コロナの新規感染者数拡大→安定→感染再拡大の繰り返しで経済活動がなかなか安定しない、②経済が当面底入れしても、世界貿易の低迷が長期化し、低インフレが続く経済の二次的影響、③経済の低成長の長期化で商品市況が低迷、④主要国では負の需給ギャップ(総供給が総需要を上回る程度)の拡大・長期化で価格全般に低下圧力がかかる、⑤同時に賃金上昇率にも下押し圧力がかかる、⑥FRBは23年まで超低金利を継続する方針を示している、などが挙げられる。

ところが、中長期的(3〜5年後以降)の時間軸ではインフレリスクは無視できないと見る「インフレ肯定派」の専門家は意外に多い。まず、①各国中銀による積極的な緩和と財政支出による需要拡大で極端な資金余剰となっている、②FRBは雇用の最大化を実現するため平均インフレ目標策を使用したことで、物価を重視しなくなる、③今回の不況がバブル崩壊によるものではなく、工場や機械は稼働を休止しているだけなので、コロナが収束すれば製造業の稼働率は一気に立ち上がる、④巨大IT企業への規制強化で、圧倒的な市場シェアを背景にした極端な価格破壊の動きが是正される、⑤米国による通貨安政策のリスク、⑥日本では円高防止を目的にした積極的な財政政策で公的債務の膨張が止まらないケース、などが挙げられる。

とくに⑤の米国の通貨安政策が注目される。一般論として巨額の借金を抱えた債務者にとって最も恐ろしいのはデフレである。債務の実質価値が増加し、利払い費が実質ベースで拡大するからである。従って国家が債務者である場合、インフレ政策を採用しても不思議ではない。現状の主要国のリーダーはまさにデフレよりもインフレ的な政策を目指すインセンティブがある。なお、終戦直後の1946年の日本では、ハイパーインフレで巨額の戦時公債が紙くず同然になったうえに、預金封鎖と新円切り替え、財産税導入という極端な政策を採用したが、現在の先進国ではこうした手法は考えられない。

そこで今後、米国の場合、最も手っ取り早いのは通貨価値の下落を容認することであろう。とくに基軸通貨国である米国はFRBが名目ゼロ金利政策を続ける場合、実質金利がマイナスになる。そして量的緩和による大量のドル供給により為替相場でドル安に誘導することは必ずしも難しくない。通貨安は輸入物価に跳ね返り、インフレを醸成する。リーマン・ショック後の経済の立て直し局面ではまさにQE1、QE2に沿ってドル安・円高が進んだ。

仮に米国がドル安政策を採用した場合、日本は日銀と足並みを揃えて追加金融緩和と国債発行による大型の財政政策で景気を支えると考えられ、日本の公的債務は経済規模に対して一段と増加する可能性がある。問題は米国経済が本格的に回復してドル高局面を迎えた場合だ。世界的な景気拡大の中で日本のインフレ率が高まれば、日銀は現状の量的緩和からの出口を模索しなければならない。財政は簡単に削減できないため、当面は相当な規模の国債発行が続く。日銀が国債買い入れを減らした場合、誰が国債を買うかが問題になる。日本の財政ファイナンスに支障をきたす恐れがあり、国債が急落(金利が上昇)するリスクもある。これは将来の仮説だが、日本がインフレに陥るリスクは小さくないのではないか。

大河ドラマの主人公、新1万円札の肖像は「日本資本主義の父」渋沢栄一

ところで、来年、2021年のNHKの大河ドラマ(第60作)の主人公は「渋沢栄一」(主役は吉沢亮)である。第一国立銀行(現在のみずほ銀行)など数多くの企業を設立し、約500の企業を育てた「日本資本主義の父」と言われる。ちなみに三菱の岩崎弥太郎は渋沢栄一の5歳年上で、ともに近代の日本経済の基礎を創った。

渋沢栄一は24年から新1万円札の肖像にもなる。政府・日銀は19年4月に、24年度の前半に1,000円、5,000円、1万円の各紙幣(日本銀行券)を一新させると発表した。刷新は04年以来、20年ぶりである。1万円札の図柄変更は1984年に聖徳太子から福沢諭吉になって以来であり、1,000円札の図柄は北里柴三郎、5,000円札は津田梅子。津田梅子は津田塾大学の創始者で、とくに女子の英語教育の指導に注力した。北里柴三郎は日本における近代医学の父として知られ、感染症予防や細菌学の発展に大きく貢献した。今から126年前の1894年ペスト菌を発見した功績もある。今回の新型コロナウイルスの世界の累計感染者数は4,650万人、死者数は120万人(11月2日時点)と1918〜19年のスペイン風邪(世界の人口20億人のうち感染者数5億人、死者数2,000〜4,000万人、日本の人口5,500万人のうち感染者数2,300万人、死者数38万人と言われる)以来のパンデミックとなった。さすがに24年には収束していると思われるが、今回発行されるお札の図柄として、北里柴三郎が採用されるのは何か因縁めいたものがある。

さて、新紙幣発行とインフレとは関係がない。これまでと同様に旧紙幣の流通も認めれば新旧両紙幣が共存し使われる。しかし仮定の話だが、新紙幣が発行されてから3〜5年後には旧紙幣は市場での効力を失うことにしたらどうなるか。当然、日銀法などの改正も必要になるが、旧紙幣が数年後に効力を失っても、ほとんどの人は困らない。しかし旧紙幣を大量に保有している人は銀行で新紙幣に交換するか預金を迫られる。いずれの選択肢も政府がマイナンバーの届け出を課すことで課税資産として把握される。日本に存在するとされる30兆〜50兆円ものアングラマネーはどこに向かうだろうか。おそらく消費や投資に向かわざるを得ないだろう。天文学的な借金を抱えてしまったわが国にとって景気回復と財政再建を両立できるウルトラCの施策になる。ちなみに先述した戦後の日本の預金封鎖、新円切り替え、財産税導入策を主導した財務大臣は渋沢敬三、栄一の孫であった。

この仮説が現実となった場合、物価はどう反応しているだろうか。恐らく、デフレ的でないことだけは確かだろう。インフレは資産の目減りを意味するので、このシナリオの発生確率は低くても、資産家にとって無視できないはずである。富裕層の運用の目的は資産を減らさないこと、すなわち「守る運用」が中心である。具体的にはインフレに強い資産をポートフォリオに一定比率で入れておくことであり、株式やREIT(不動産投資信託)、金などが代表的だ。

株式でいえばDX(デジタルトランスフォーメーション)関連、環境関連のトヨタ自動車、日本電産、ソニーといった日本を代表する優良銘柄に加え、株価純資産倍率が1倍を大きく割込んで割安な三菱UFJFG、三井住友FG、みずほFGのメガバンク、三菱地所、三井不動産の大手不動産、JR東日本、JR東海の鉄道、三菱商事、三井物産、住友商事の総合商社株などが大きく見直されるのではないだろうか。

(11月19日記)