2019年10月1日

米国の個人消費は米中摩擦懸念を乗り越えて堅調!

お気軽にお問い合わせください!

TEL 03-3518-9611

受付:土日祝祭日以外の9:00~18:00まで

世界同時緩和と財政政策期待が株価回復の原動力へ

過度に悲観的なニュースに惑わされるな

米中摩擦の激化と世界的な景気減速懸念を背景に8月の米長期金利は大きく低下した。「欧州発リスクオフ」という大波が相対的に高金利の米債券市場に押し寄せている。リスク回避でNY株式は乱高下を繰り返し、中長期の投資資金は様子見姿勢を強めている。しかし、米経済の70%超を占めるサービス業の景況感は史上最高水準にある。世界同時金融緩和の様相を強めるなかで財政政策の活用も議論され始めた。投資マネーの行き過ぎには反動が付き物だ。米景気の先行き懸念が払しょくされれば、株式に資金が回帰するだろう。

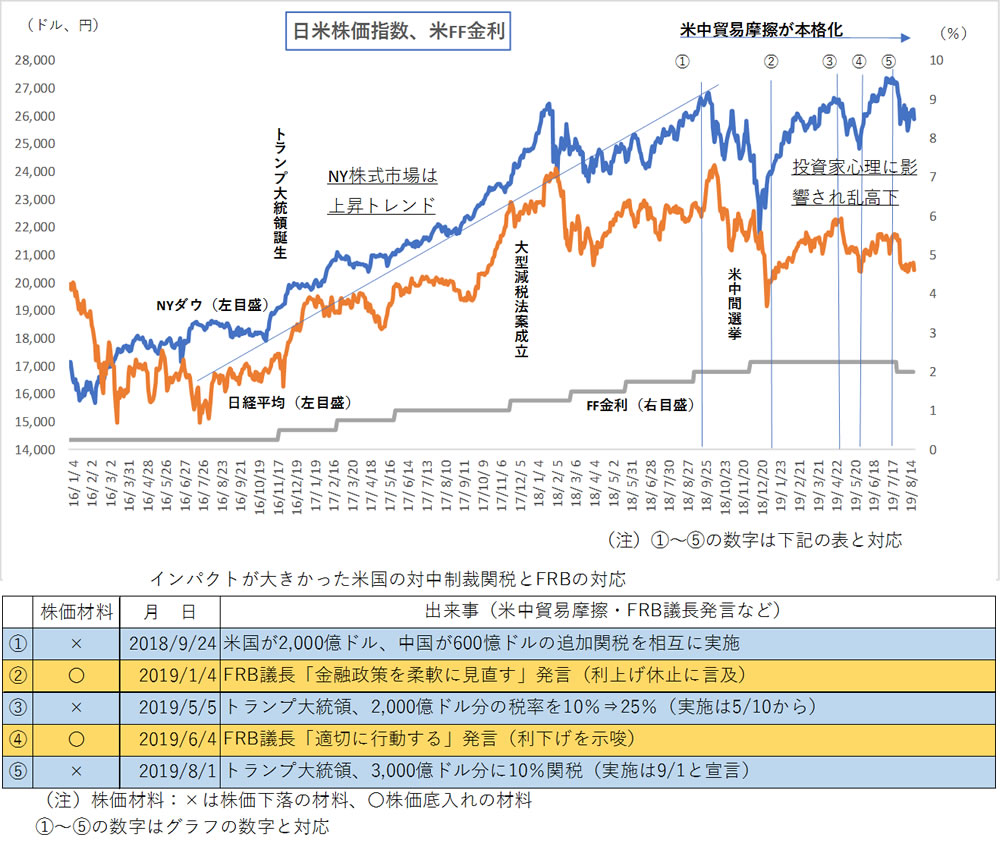

米中貿易摩擦の悪化でNYダウは急落する一方、FRBが対応して回復

米国株式市場は米中間選挙(18年11月)前後からアップダウンが激しくなり、年明け以降も続いている。値動きが大きくなった理由は2つある。第1に米中間選挙において共和党が議会下院で過半数を失ったことで、対中国通商政策で制裁関税という強硬策に出たこと、2つ目は15年12月から始まったFRBの引き締めによる景気への懸念である。

米中貿易摩擦が本格化した昨年9月以降、米中摩擦の悪化でNYダウ平均は急落するものの、FRBが政策対応することで株価が回復することを繰り返している(グラフと表の①~⑤)。制裁関税を強化した①、③、⑤はいずれも株価が過去最高値圏にあるタイミングだった。そして安値圏にある②と④の局面でFRBが政策対応に踏み切り、NYダウはⅤ字型で回復した。FRBのパウエル議長は「米経済の持続的な成長のため適切に行動する」と発言し、金融市場の緊張が実体経済に波及することを防ぐため粛々と対応している。年内のFOMCに向けて、この関係が繰り返されると思われる。

トランプ大統領の貿易協議(中国、メキシコなど)を巡る発言は「ハト」⇔「タカ」がしばしば転換してきた。やはり大統領選を意識してNYダウの水準と自身の支持率を窺いながら制御していると考えられる。歴史を見れば経済と市場を敵に回した現職候補は例外なく再選に失敗している。幸い、大統領の直近の支持率は経済政策に限れば5割を超えており、米国民は概ね大統領の経済手腕を評価している。

注意したいのはトランプ氏に批判的な米メディアが発信するニュースのタイトルが大袈裟で、解説・見通しが過度に悲観的な点である。米国発の記事をそのまま引用する日本のメディアの記事を読む日本の投資家も、ネガティブな影響を受ける。市場ではニュースのキーワードが組み込まれたAI(人工知能)を使ったプログラム売買が瞬時に作動し、為替も株式市場も激しく乱高下する。8月のNY株式市場では21営業日のうち、ダウ平均が前日比200ドルを超えて上昇・下落した日が14回、うち600ドルを超える下落が3回も起きている。年金資金など中長期の良質な投資資金は完全に様子見を決め込み、8月の日米株式市場は短期筋の売買に翻弄された異常な株式相場だったといえる。

米国で30年以上ビジネス経験があり、投資銀行時代の80年代にトランプ大統領と不動産関連で取引経験のある経済エコノミストは「トランプ氏のやり方はプロレス劇場。中国とは本気で喧嘩をする気はまったくなく、対中交渉はディールを重視している」とコメント。唯一の心配はお互いにエスカレートして、貿易摩擦のレベルでなく、イデオロギーの対立に踏み込む場合で、この点から「香港問題と米中協議を結びつけるトランプ大統領のツイートの連発は注意すべき」としている。メディア操作や群集心理の誘導に精通するトランプ大統領は「政治家」ではない。過去には企業買収も経験し、証券・不動産屋的な発想で政策を進めている”ビジネスマン“ということを忘れてはならないだろう。

今回の逆イールドは景気後退の有力シグナルではない

8月の米国債券市場では2年・10年国債の利回りが逆転する「逆イールド」が発生し、米景気後退懸念から米国株安と米国債券高を助長した。米3カ月・10年国債の利回りをベースに金融市場のデータのみで算出するNY連銀の1年後の景気後退確率は31%(7月)に高まった。しかし、金融市場のデータに雇用や企業活動、消費者心理など主要な経済指標も含めて算出した米系証券のモデルは20%に過ぎない。金融市場はリセッション入りの警鐘を鳴らし始めたが、リセッション入りを示してはいない。最大の理由は米国経済の3分の2を占める個人消費の拡大が続いているためだ。

消費拡大のベースとなる米労働市場は量的改善(新規雇用者数)だけでなく、質的(賃金上昇や転職のしやすさ)な面でも改善傾向にある。エコノミストが重視する消費者信頼感指数(8月)は135・1と市場予想の130を上回り、減税効果で消費ブームに沸いた昨年10月の史上最高(137・9)に近い水準を維持している。これだけ悲観的な報道が増えても米経済の70%超を占めるサービス業の心理は史上最高水準にある。製造業(GDPの12%を占める)の心理はやや弱まっているが、十二分に補っている。過度に米景気の先行きを心配してはいけない。

逆イールドは通常、インフレを抑えるためFF金利が急ピッチで引き上げられて2年・10年債利回りが逆転する。しかし、今回の逆イールドはFRBのハト派化への急旋回と米中摩擦激化によるリスク回避の債券買いで2年・10年金利が同時に低下する過程で発生している。しかもFRBが昨年12月まで9回の利上げのあと、7月に早くも利下げに転じたことで景気のオーバーキルのリスクも低下した。緩和的な金融環境が継続すれば米景気は持ち直すだろう。

米長期金利を中立金利と長期債を保有することによるリスクプレミアム(タームプレミアム)に分類すると、本来プラスにあるはずのタームプレミアムが18年頃からマイナスに転じ、8月はマイナス幅が急拡大した。同プレミアムは短期金利に対して償還期間が長い債券に投資家が求める「上乗せ金利」。米国債に対して異常なほど強い需要があることを意味する。つまり金利が付かなくなった世界の国債マネーが少しでも高い利回りを求めて動き、需給バランスが極端に崩れている。

8月のタームプレミアムの急ピッチの低下はドイツの長期金利の低下スピードと驚くほどよく似ている。ドイツの経済は急速に悪化しており、リセッションの瀬戸際にある。ユーロ圏の中核国であり、経済のエンジンであるドイツ経済の失速はユーロ圏経済に波及しかねない。加えてドイツの主要輸出先である英国の「合意なきEU離脱」懸念から英国・欧州大陸全体に広がる「欧州発リスクオフ」という大波が米債券市場に押し寄せている。1800兆円にも膨らんだマイナス金利の世界でイールドハンティングの受け皿となっている。逆イールドという金融現象の原因の大半は米国ではなく欧州にあるのではないか。

安倍政権も内閣改造後、補正予算を中心とした経済対策で景気下支えへ

市場の転換点が近い兆しが出ている。世界経済リスクを受けて世界的同時金融緩和の様相が強まる中で財政政策を活用した景気浮揚策が検討されている。過去4四半期で2度のマイナス成長となったドイツではシュルツ財務相が「経済危機が生じた際には500億ユーロの追加支出を用意できる」と述べた。ドイツ特有の厳格な財政規律論にも緩和の可能性が見え始め、メルケル首相も「ドイツ経済は困難な局面に向かっており、状況に応じて対応する」と述べている。あのドイツでさえ景気浮揚策を考え始めている点が重要だ。

中国は過剰債務を削減する政策は棚上げし、景気の安定を最重要視している。建国70周年(10月1日)に向けて追加の経済政策がありえる。

米国では減税案が台頭している。給与税、キャピタルゲイン税の減税や税率区分の見直しによる事実上の負担軽減策が検討されている。クドローNEC委員長が「2020年大統領選挙期間中に実施される可能性が高い」と述べているように、「大統領選挙対策減税」として具現化されることになろう。”ビジネスマン・トランプ大統領“は対中通商政策でも市場の裏を読み、中国の対米貿易黒字解消に限定したディールを実現させる可能性も否定できない。米議会超党派が妥協できない技術移転強要や知財保護、非関税障壁問題は長期交渉の場に移し、農産品やエネルギー、航空機の購入など中国の対米貿易黒字解消を目指す電撃的な貿易交渉締結シナリオだ。大統領選に向けて「なんでもあり」の様相を呈するだろう。

わが国は消費増税という緊縮財政に向かっている。消費税対策も打たれているが、大半の経済指標は下向きにある。景気ウオッチャー調査の現状判断は50を大きく下回り、増税を事前に警戒した消費マインドの悪化が顕在化している。4~6月期法人企業統計のうちソフトウエアを除いた設備投資額が全産業で前期比1・6%減と3四半期ぶりに落ち込んだ。足もとは公共投資がGDPを支えているが、増税後の10~12月期には減少に転じる見込みだ。6月のG20大阪サミットでは「世界経済の下振れリスクに対し、必要に応じて財政バッファーを再構築し、財政政策は機動的に実施する」とメッセージを発信した。安倍政権は景気の下支えに注力する考えを繰り返しており、内閣改造後に検討を開始し、年内には補正予算を中心とした経済対策が取りまとめられるだろう。

例年通りNY株式市場が秋口に底入れし、年末年明けに向けて上昇基調をたどると想定すれば、日経平均は押し目買いのタイミングだろう。